阿摩線上測驗

登入

首頁

>

教甄◆商業經營科

>

111年 - 111 新竹市立香山高級中學_教師甄選試題:高中商業經營科#125733

> 試題詳解

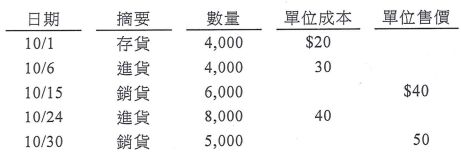

6. 公司存貨採永續盤存制,成本計價採移動平均法,10 月份存貨資料如下:

則 10 月底存貨為

(A)$162,500

(B)$185,000

(C)$200,000

(D)$80,000

答案:

登入後查看

統計:

尚無統計資料

詳解 (共 1 筆)

MoAI - 您的AI助手

B1 · 2025/09/24

#6781381

1. 題目解析 題目給出的是公司在10...

(共 1003 字,隱藏中)

前往觀看

0

0

私人筆記 (共 1 筆)

易懂解in私人筆記,請按讚!

2025/03/06

私人筆記#6769362

未解鎖

故選(B)$185,000

(共 14 字,隱藏中)

前往觀看

1

0

相關試題

7. 甲公司為加值型營業人,適用營業稅率 5%,上期留抵稅額$15,000,1、2 月份總銷項金額為$2,000,000,總進項交易 金額為$1,500,000。經查詢得知,銷貨中包含已開立發票的預收貨款$600,000,而進項交易中包含賒購機 器設備$50,000,購置一筆不動產$500,000(其中房屋$200,000,土地$300,000),一部董事長專用小客車$100,000 及宴請客戶$30,000 與犒賞員工$20,000,則該公司申報 1、2 月份營業稅的敘述,下列何者正確? (A)銷項稅額 為$70,000 (B)進項稅額為$50,000 (C)應付營業稅為$32,500 (D)留抵稅額為$15,000

#3403544

8. 本年底結帳後淨利為$260,000,經檢查後發現下列錯誤: (1)期末存貨少計$15,000 (2)設備折舊少計$2,200 (3)應收利息少計$1,850 (4)廣告費中尚有未過期部分$3,600。 則正確淨利應為 (A)$282,650 (B)$278,250 (C)$271,050 (D)$276,400

#3403545

9. 公司餘額式試算表的借貸方總額不相等,借方總額為$100,000,經查發現:(1)某交易貸記應付帳款$3,600,過 帳時過入應付帳款之借方 (2)現付房租為$2,000,遲未入帳 (3)加計應付帳款借方金額時,借方金額為$980, 誤記為$930。則試算表原貸方總額為多少?(A)$92,850 (B)$94,450 (C)$107,150 (D)$96,450

#3403546

10. 下列有關存貨成本公式之敘述,何者正確? (A)先進先出法最能使現在的銷貨收入與近期的銷貨成本配合 (B)個別認定法最符合實際狀況,故經理人不能操縱損益 (C)可替換之大量存貨,應採用個別認定法 (D)於 物價下跌期間,公司採先進先出法可享有租稅利益

#3403547

11. 公司 4 月 30 日之銀行存款調節表如下: 5 月份銀行存款往來記錄如下: 5 月底正確之銀行存款餘額為 (A)$117,000 (B)$113,000 (C)$114,000 (D)$124,000

#3403548

12. 商店於 5 月 1 日賒銷商品一批,折扣條件為 x/15,n/30,採淨額法(淨有權收取的對價)處理,客戶於 5 月 15 日償還四分之一的欠款,交來現金$76,630,餘款於 5 月 30 日償還,已知在 5 月 30 日的收款分錄曾貸記:銷 貨收入$7,110,則此一銷貨之現金折扣率為 (A)2.5% (B)3% (C)1.5% (D)2%

#3403549

13. 依照以下之資產負債表,可得知流動比率為 3 倍,速動比率為 2 倍,如果增加長期借款$100,000,並將之用於 償還短期借款$100,000 之後,則下列敘述何者正確? (A)速動比率為 3 倍 (B)營運資金為$400,000 (C)流動比率為 6 倍 (D)營運資金減少$100,000

#3403550

14. 公司 01 年初購入機器,價格 $630,000,運費 $20,000,安裝試車費 $10,000,估計耐用年限 5 年,殘值 $60,000, 以年數合計法提列折舊。03 年初公司決定改採直線法提列折舊,且估計耐用年限不變,但重新估計的殘值為 $30,000。05 年初公司以 $130,000 的價格出售該機器,下列敘述何者正確?(A) 05 年初應借記「現金」$60,000 (B) 05 年初機器的帳面金額為 $150,000 (C) 04 年機器的折舊為 $80,000 (D) 05 年初機器的處分利益為 $10,000

#3403551

15. 本年 2 月 1 日核准發行面值 $100,000 的六年期公司債,票面利率 9%,每年 1 月底付息一次,於本年 11 月 1 日 才按 $96,058 另計應計利息出售,當時有效利率 10%,折溢價按有效利息法攤銷,則本年底該公司債之帳面 金額為 (A) $95,957 (B) $96,284 (C) $96,613 (D) $96,159

#3403552

16. 乙公司於 X8 年初,以每股 $70 購入甲公司普通股 100,000 股,作為「透過損益按公允價值衡量之金融資產」 投資,X8 年與 X9 年均無購入或出售之情形,甲公司普通股每股公允價值如下:X8 年底 $60;X9 年底 $66。 有關該項投資的會計處理,何者正確?(A) X8 年底資產負債表,應認列「透過損益按公允價值衡量之金融 資產」$7,000,000 (B) 如對被投資公司無重大影響力,X8 年底應承認該金融資產投資之公允價值變動損失 $1,000,000,且應列入綜合損益表,作為營業外支出 (C) X9 年底資產負債表,應認列「透過損益按公允價值 衡量之金融資產」$7,000,000 (D) 如對被投資公司無重大影響力,X9 年底應承認該金融資產投資之公允價值 變動利益 $600,000,且應列入綜合損益表,作為其他綜合損益

#3403553

相關試卷

115年 - 115 教育部受託辦理公立高級中等學校教師甄選試題:商業經營科#139617

2026 年 · #139617

115年 - 115-1 臺北市立士林高級商業職業學校_正式教師甄選試題:商業經營科#138795

2026 年 · #138795

115年 - 115-1 臺北市立松山高級商業家事職業學校_教師甄選試題:商業經營科#138303

2026 年 · #138303

114年 - 114 國立斗六家商_教師甄試試題:商業經營科#127852

2025 年 · #127852

114年 - 114 教育部受託辦理_公立高級中等學校教師甄選試題:商業經營科#126962

2025 年 · #126962

114年 - 114 新北市公立高級中等學校_教師聯合甄選試題:商業經營科#126818

2025 年 · #126818

114年 - 114-1 新竹縣立湖口高中_教師甄選試題:商業經營科#126747

2025 年 · #126747

113年 - 113-1 國立金門高級農工職業學校教師甄選:商經科#120378

2024 年 · #120378

113年 - 113 教育部受託辦理公立高級中等學校教師甄選試題:商業經營科 #119696

2024 年 · #119696

113年 - 113 新北市公立高級中等學校教師聯合甄選試題:商業經營科#119685

2024 年 · #119685

阿摩線上測驗

登入

阿摩線上測驗

登入

阿摩線上測驗

登入

阿摩線上測驗

登入