阿摩線上測驗

阿摩線上測驗

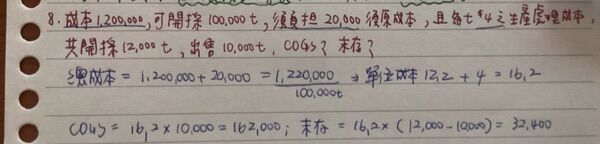

8 甲公司 20X3 年購入一煤礦山,成本$1,200,000,該煤礦山共計可開採 100,000 噸之煤礦,開採完 畢之煤礦山無殘值,但為符合法規甲公司須負擔現值$20,000 之復原環境成本,且開採時每噸煤 礦會產生$4 之生產處理成本,20X3 年甲公司共開採 12,000 噸之煤礦,出售 10,000 噸,試問甲 公司當年度之銷貨成本與期末存貨(煤礦)金額各為何?

(A)$162,000,$31,500

(B)$150,000,$31,500

(C)$150,000,$32,400

(D)$162,000,$32,400

答案:登入後查看

統計: A(12), B(12), C(18), D(153), E(0) #3358958

統計: A(12), B(12), C(18), D(153), E(0) #3358958

詳解 (共 3 筆)

我要上岸!

#6363586

9

0