題組內容

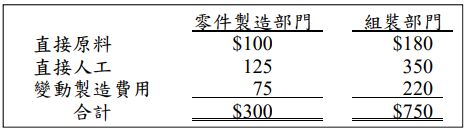

三、丙公司為家具五金製造商,並分為零件製造與組裝二部門,零件製造部門的產品可以每單位$435價格出售給外部其他製造商,或移轉至公 司內的組裝部門繼續加工,並以每單位$1,700價格出售到市場上,標準成本資料如下:

假設零件製造部門有閒置產能,而且固定成本預計分攤率為直接人工成本之 120%,丙公司依零件製造部門之全部成本加成 8%決定零件的移轉價格。組裝部門有閒置產能,正接獲一張特殊訂單,預計以每單位$1,500訂購 500單位產品。

試計算:(每小題 7分,共14分)

阿摩線上測驗

登入

阿摩線上測驗

登入

三、丙公司為家具五金製造商,並分為零件製造與組裝二部門,零件製造部門的產品可以每單位$435價格出售給外部其他製造商,或移轉至公 司內的組裝部門繼續加工,並以每單位$1,700價格出售到市場上,標準成本資料如下:

假設零件製造部門有閒置產能,而且固定成本預計分攤率為直接人工成本之 120%,丙公司依零件製造部門之全部成本加成 8%決定零件的移轉價格。組裝部門有閒置產能,正接獲一張特殊訂單,預計以每單位$1,500訂購 500單位產品。

試計算:(每小題 7分,共14分)