阿摩線上測驗

阿摩線上測驗

題組內容

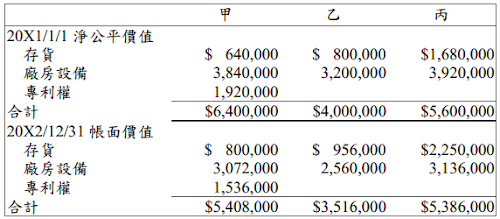

一、滄海公司於 20X1 年初以成本$20,000,000 收購若水公司 100%之股權。若水公

司於合併日有甲、乙與丙三個部門且均為現金產生單位,於收購日之公平價值

分別為$6,400,000、$4,000,000 與$5,600,000,其構成如下表所示。滄海公司於

收購日認列商譽$4,000,000。於 20X2年 12 月 31 日滄海公司進行減損評估,由

於無法進一步辨認個別資產之現金流量,故甲、乙與丙為最小之現金產生單位。

減損評估前各現金產生單位之帳面價值如下表所示(其中存貨已經按成本與淨

變現價值孰低法評價,廠房設備與專利權已經計提折舊與攤銷,商譽未曾認列

減損)。試分別就以下兩種情況作答: