阿摩線上測驗

阿摩線上測驗

題組內容

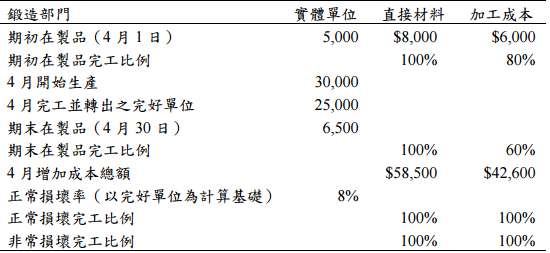

三、丙公司生產金屬產品,共有鍛造及包裝兩個部門。對鍛造部門而言,加工成本是在 製程之中平均發生,直接材料在製造過程的一開始就投入,損壞單位的檢驗點是在 製造程序終了時,且所有損壞單位之淨處分價值為零。鍛造部門完工後之產品就移 轉至包裝部門。4 月份之相關資料如下:

試作:利用分步成本制度計算下列方法下之鍛造部門 4 月份完工並轉出的成本(包 含正常損壞)、非常損壞成本、期末在製品成本。

⑴加權平均法。(12 分)

詳解 (共 1 筆)

小企鵝先生

詳解 #2563673

正常損壞=25,000*8%=2,000...

(共 355 字,隱藏中)

前往觀看