阿摩線上測驗

阿摩線上測驗

題組內容

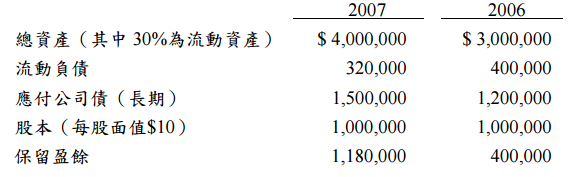

二、下列為合晶公司 2006、2007 連續二年年底之資產負債表: 合晶公司曾於 2007 年宣告及發放現金股利$50,000。 試求:

合晶公司曾於 2007 年宣告及發放現金股利$50,000。 試求:

合晶公司曾於 2007 年宣告及發放現金股利$50,000。 試求:

⑴ 合晶公司 2006 年之流動比率。(5 分)

詳解 (共 1 筆)

Wei Han

詳解 #2332835

流動比率=流動資產/流動負債2006年流...

(共 52 字,隱藏中)

前往觀看