阿摩線上測驗

阿摩線上測驗

題組內容

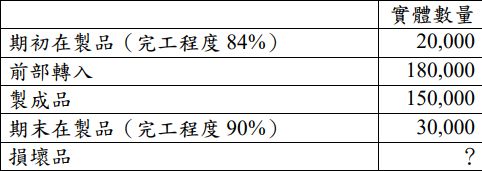

一、甲公司製造智能掃地機,採用分步成本制度先進先出法,特別注重異常損壞(abnormal spoilage)之管理。組裝部門負責將各原物料組裝成產品,測試部門則負責測試掃地機之品質並包裝出貨。測試部門直接材料於製程 92%處一次投入,加工成本則均勻投入製程;檢驗站設在製程 80%處,甲公司對損壞的容忍度設定為通過檢驗站完好產出之 5%。2021 年 5 月份測試部門實體數量和完工程度資料如下:

測試部門 5 月份單位成本如右:前部轉入成本$10,直接材料成本$5, 加工成本$3。

試計算測試部門 5 月份:(需列示計算過程,否則不予計分)

(一)異常損壞之實體數量。

詳解 (共 7 筆)

肥肥

詳解 #5778763

正損數量:(130,000+30,000...

(共 56 字,隱藏中)

前往觀看

Connie Yang

詳解 #5526626

珊(112高考上榜)

詳解 #5655852

數量 期初再製品20000 本期投入1...

(共 178 字,隱藏中)

前往觀看

謝丞勛

詳解 #5595910

11000

(共 7 字,隱藏中)

前往觀看

木木(112應屆上榜)

詳解 #5816396

(製成品150,000-期初在製品20,000)+期末在製品30,000=160,000 通過檢查點之完好品

160,000*5%=8,000 正常損壞

20,000-8,000=12,000 異常損壞

160,000*5%=8,000 正常損壞

20,000-8,000=12,000 異常損壞

Natalie Risner

詳解 #5660774

help

(共 6 字,隱藏中)

前往觀看

wen

詳解 #5910258

80%的檢驗點

(130,000+30,000)*5%=8,000為正損

所以200,000-20,000-130,000-30,000-8,000=12,000為非損