阿摩線上測驗

阿摩線上測驗

題組內容

二、乙公司X4年財務報表經會計師查核後,發現如下資料:

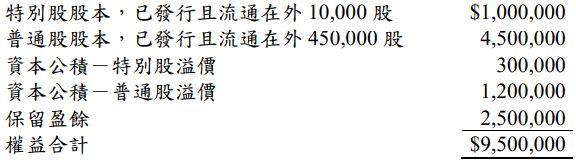

⑴X4年底特別股股票,股利率6%,非累積,每股面額$100,贖回價格$120。

⑵X4年底普通股股票,已核准700,000股,每股面額$10。

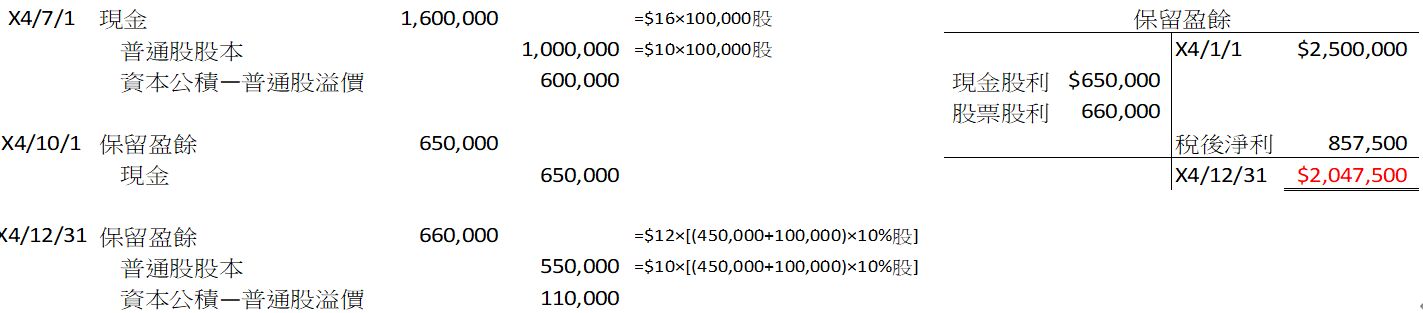

⑶X4年7月1日以每股$16發行普通股股票100,000股。

⑷X4年10月1日發放現金股利$650,000,當年並未發放其他現金股利。

⑸X4年12月31日發放10%的普通股股票股利,當時市價每股$12。

⑹X4年的所有交易分錄及結帳分錄都沒有錯誤發生。

⑺X4年期初保留盈餘為$2,500,000。

⑻X4年當年度之稅後淨利為$857,500。

該公司在X4年初的資產負債表上權益部分內容如下:

試作:

(一)計算X4年底正確的保留盈餘餘額。(5分)

詳解 (共 2 筆)

Laney

詳解 #6569267

吳士榮

詳解 #6501537

期末保留盈餘=期初餘額2500000+稅後淨利857500-現金股利650000-

股票股利660000(450000+100000)×10%×12=2047500