阿摩線上測驗

阿摩線上測驗

題組內容

二、大智公司生產太陽能電池模組,其組裝部門的直接原料於製造過程開始時悉數投

入,加工成本則於製程中平均投入。2014 年 3 月,組裝部門有期初在製品存貨 20,000

單位,其加工成本已投入 40%;3 月開始投入生產之數量為100,000 單位;月底在製

品存貨為 30,000 單位,其中加工成本已投入 70%。組裝部門 3 月份發生了 15,000 單

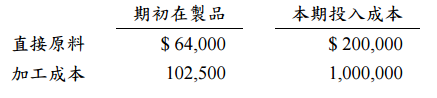

位損壞品,正常損壞率為完好單位的 12%,該部門 3 月份的成本資料如下:  試作:(必須列示計算過程,否則不予計分)

試作:(必須列示計算過程,否則不予計分)

試作:(必須列示計算過程,否則不予計分)

(一)針對下列三種獨立情況,假設檢驗點訂在製程的:1. 20%階段,2.60%階段, 3. 80%階段;請計算 2014 年 3 月份正常及非常損壞品單位數。(12 分)

詳解 (共 1 筆)

Franziska

詳解 #1740525

1. 單位 DM CC 期初在製品 20,000 100% 40% 本期投入 100,000 合計 120,000

製成品 75,000 100% 100% 期末在製品 30,000 100% 70% 損壞品 15,000 100% 20%/60%/80% 合計 120,000 正常損壞=(75,000-20,000+30,000)*0.12=10,200 非常損壞=15,000-10,200=4,800 2. 正常損壞=(75,000+30,000)*0.12=12,600 非常損壞=15,000-12,600=2,400 3. 正常損壞=75,000*0.12=9,000 非常損壞=15,000-9,000=6,000