阿摩線上測驗

登入

首頁

>

會計學

>

92年 - 92 稅務特種考試_三等_財稅行政:會計學#18551

> 申論題

題組內容

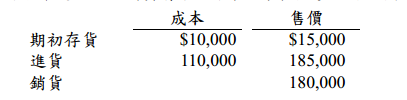

一、 甲公司今年度之進、銷貨情形如下表:(每小題10 分,共20 分)

請問:

(一)若根據往年記錄,毛利率為38%,請按毛利法估計今年度之期末存貨金額。

相關申論題

(二)請按零售價法估計今年度之期末存貨金額。

#16551

(一)上述交易分錄。(16 分)

#16554

(二)編製90 年12 月31 日之資產負債表「股東權益」部分。(4 分)

#16555

(一)91 年底總負債。

#16556

(二)本益比。

#16557

(一)計算當年度由客戶處所收到的現金。(6 分)

#16558

(二)計算當年度支付給供應商的現金。(7 分)

#16559

(三)計算當年度支付營業費用的現金。(7 分)

#16560

(一) 計算處分設備損益。

#16562

(二)計算新設備成本。

#16563

相關試卷

115年 - 115 身心障礙特種考試_三等_財稅行政:會計學#138966

115年 · #138966

114年 - 114 地方政府公務特種考試_三等_財稅行政:會計學#134665

114年 · #134665

114年 - 114 公務升官等考試_薦任_財稅行政:會計學#133246

114年 · #133246

114年 - 114 原住民族特種考試_三等_財稅行政:會計學#130966

114年 · #130966

114年 - 114 高等考試_三級_財稅行政、金融保險:會計學#128611

114年 · #128611

114年 - 114 身心障礙特種考試_三等_財稅行政:會計學#126666

114年 · #126666

113年 - 113 地方政府公務特種考試_三等_財稅行政:會計學#124563

113年 · #124563

113年 - 113 中央印製廠_新進人員甄試_會計管理員:會計學#123198

113年 · #123198

113年 - 113 原住民族特種考試_三等_財稅行政:會計學#122670

113年 · #122670

113年 - 113 高等考試_三級_財稅行政、金融保險:會計學#121491

113年 · #121491

阿摩線上測驗

登入

阿摩線上測驗

登入