阿摩線上測驗

阿摩線上測驗

題組內容

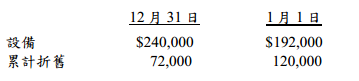

三、至尚公司於 90 年中將辦公室設備大幅更換,90 年度設備變動之資料如下:

將帳列成本$144,000、累計折舊$96,000 之舊設備出售,得款$40,000;購置新設備之價款係以兩年期票據支付。(每小題5分,共20分)

試作:

(二)計算新設備成本。

詳解 (共 1 筆)

Ling

詳解 #4782095

設備:240,000-出售144,000...

(共 44 字,隱藏中)

前往觀看