阿摩線上測驗

登入

首頁

>

成本會計(成本與管理會計)(概要)

>

103年 - 103 普通考試_會計:成本與管理會計概要#21173

> 申論題

題組內容

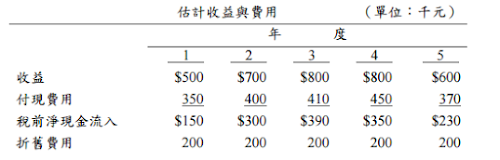

一、夢天公司正考慮增購一項新設備,投資金額為$1,000 千元,採直線法折舊,估計耐 用年限為 5 年,無殘值。該公司適用之所得稅率為 40%,以下為此項新設備於耐用 年限中各年之估計收益與費用(假設皆在年底發生):

試作:

(三)此項增購計畫是否值得投資?(4 分)

詳解 (共 2 筆)

小企鵝先生

詳解 #2562659

2018/01/07

淨現值為負,所以夢天公司此項增購計畫不值...

(共 25 字,隱藏中)

前往觀看

白魚(109上榜)

詳解 #3991419

2020/05/24

NO

(共 4 字,隱藏中)

前往觀看

相關申論題

(一)2013 年靜態預算之整備次數及彈性預算之整備次數。(4 分)

#20081

(二)採用整備小時分攤固定整備製造費用,求算預計固定製造費用分攤率。(2 分)

#20082

(三)計算直接變動整備成本之價格差異與效率差異,並標明有利(F)或不利(U)。 (6 分)

#20083

(四)計算固定整備製造費用之支出差異與能量差異,並標明有利(F)或不利(U)。(6 分)

#20084

(五)針對特殊訂單所收取的$4,200 是否合理?在接受或拒絕一份特殊訂單時,公司應該要考慮那些質性因素?(5 分)

#20085

(一)經濟訂購量。

#20086

(二)每年訂購次數。

#20087

(三)每年訂購成本及持有成本之總和。

#20088

(四)未設安全存量下的再訂購點(每年以360 天計算)。

#20089

一、「國土安全」是美國經歷911恐怖攻擊事件之後漸受重視之領域,請就美國的經驗,比較「國家安全」戰略與「國土安全」戰略二者的異同?

#20090

相關試卷

114年 - 114 專技高考_會計師:成本會計與管理會計#130111

114年 · #130111

114年 - 114 關務特種考試_三等_關稅會計(選試英文):成本與管理會計#126664

114年 · #126664

113年 - 113-2 國營臺灣鐵路股份有限公司_從業人員甄試試題_第8階-助理管理師-會計:成本與管理會計#137146

113年 · #137146

113年 - 113 國營臺灣鐵路股份有限公司_從業人員甄試試題_第 8 階-助理管理師-會計:成本與管理會計#124796

113年 · #124796

113年 - 113 臺灣菸酒股份有限公司_從業職員及從業評價職位人員甄試_從業職員_會計:成本與管理會計#123509

113年 · #123509

113年 - 113 中央印製廠新進人員甄試試題_會計管理員:成本與管理會計#123145

113年 · #123145

113年 - 113 專技高考_會計師:成本會計與管理會計#122228

113年 · #122228

113年 - 113 國營臺灣鐵路股份有限公司_從業人員甄試_第9階-事務員-會計:成本與管理會計概要#119070

113年 · #119070

112年 - 112 臺灣菸酒股份有限公司從業職員及從業評價職位人員甄試_從業職員/會計_專業科目 2:成本與管理會計#123406

112年 · #123406

112年 - 112 台灣糖業股份有限公司_新進工員甄試_會計:成本與管理會計概要#118818

112年 · #118818

阿摩線上測驗

登入

阿摩線上測驗

登入