阿摩線上測驗

阿摩線上測驗

題組內容

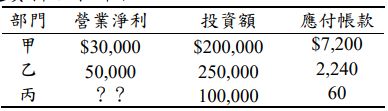

一、某公司共有甲、乙、丙三部門,各部門之要求報酬率皆為 15%。T 年 預計的營運資料如下所示:

為了擴張營運規模,公司需投資$300,000 的成本,預期可使整體營業 淨利增加$45,000。該公司以各部門營業淨利占公司淨利的比例,分攤 投資成本及營業淨利予各部門。

由於丙部門未提供足夠的資訊,管理階層遂要求會計人員蒐集該部門 T 年的相關資訊,資訊如下:銷貨數量為 31,000、銷貨收入為$76,000、 每單位變動製造成本為$10、固定製造成本為$9,000。部門之行政管理 成本以及總公司分攤的行政管理成本如下: 總公司的行政管理成本為$52,000,並按各部門的行政管理成本為分攤 基礎,分攤總公司行政管理成本給各部門(成本四捨五入至整數位) 。 已知甲、乙、丙各部門的行政管理成本分別為$3,000、$6,000、$4,000。 試問:

(三)若該公司的所得稅稅率為 20%,資金來源包含兩大類:長期負債 (利率為 5%,帳面價值為$5,000,市值為$6,000)及權益(資金成 本率為 10%,帳面價值為$12,000,市值為$14,000)。假設各部門加 權平均資金成本相同,甲部門的經濟附加價值(Economic Value Added)為何?(加權資金成本計算至小數點第三位)

詳解 (共 2 筆)

會會忘計

詳解 #5172192

經濟附加價值=稅後淨利-加權平均資金成本...

(共 249 字,隱藏中)

前往觀看

likedotdot

詳解 #5455428

[6000*5%*(1-20%)+14000*10%]/20000=8.2%

30000*(1-20%)-(20000-7200)*8.2%=8190

私人筆記 (共 1 筆)

jack

私人筆記 #5363661