阿摩線上測驗

阿摩線上測驗

題組內容

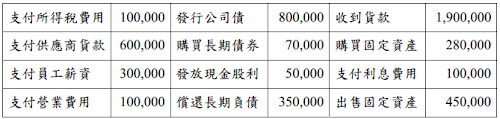

一、甲公司 X9 年 1 月1 日現金餘額為$100,000,下列為甲公司 X9年度相關資料:

試求:

(三)計算甲公司 X9年度融資活動之現金流量。(3 分)

詳解 (共 1 筆)

liyu0501

詳解 #3040996

80萬-5萬-35萬=40萬(發行公司債...

(共 47 字,隱藏中)

前往觀看

私人筆記 (共 1 筆)

右派資本家

私人筆記 #2621345

● 支付所得稅費用 → 營業...

(共 636 字,隱藏中)

前往觀看