阿摩線上測驗

阿摩線上測驗

題組內容

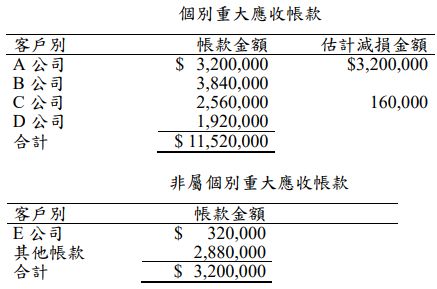

三、丙公司於 X7 年底提列減損損失前之應收帳款科目餘額為$14,720,000,備抵損失科目有貸方餘額$292,000。丙公司評估其應收帳款減損之情形如下:

丙公司的會計政策係先針對個別重大的應收帳款客戶進行評估,對個別不重大的應收帳款客戶及個別重大客戶無客觀證據顯示已減損者採集體評估,集體評估之估計減損損失比率為應收帳款金額的 2%。 試作:

(三) X7 年底認列應收帳款減損損失應有之分錄。

詳解 (共 2 筆)

丁子

詳解 #4701408

三、(三)借:預期信用減損損失$3,24...

(共 50 字,隱藏中)

前往觀看

牛吉財(阿牛老酥)

詳解 #5782114

私人筆記 (共 1 筆)

y

私人筆記 #3082005