阿摩線上測驗

阿摩線上測驗

題組內容

二、甲公司生產乙產品1,000 公斤的標準原料成本如下:

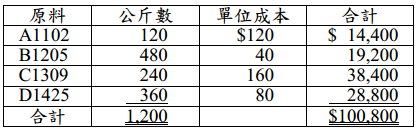

5 月份甲公司生產乙產品 20,000公斤,實際購入數量、購入成本、實際耗用量如下:

甲公司原料價格差異在購入時認列,試作:(每小題 5分,共 20 分)

(二)原料組合差異。

詳解 (共 1 筆)

小企鵝先生

詳解 #2568676

120*(3,690/24,600)*2...

(共 384 字,隱藏中)

前往觀看