阿摩線上測驗

阿摩線上測驗

題組內容

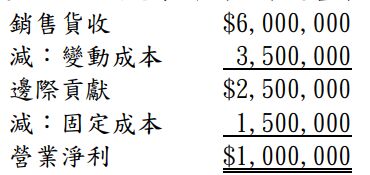

三、莊敬公司為分權組織,下轄數個自動化部門。部門經理人的績效是以部門投資報酬 率(ROI)的高低加以衡量。該公司包裝部門 94 年度營業損益預算如下:

該部門目前的營運資產為$4,000,000,94 年度該部門預計以$600,000 投資一新生產 線,該生產線將會帶來$1,800,000 的營業收入,同時也將發生$650,000 的固定費用。 預計新產品的變動成本是售價的 60%。

試作:

(二)如果該公司要求的投資報酬率是 8%,並以剩餘利潤(residual income)作為衡 量部門經理人績效的標準,則是否會激勵經理人接受新生產線的投資?(8 分)

詳解 (共 1 筆)

xd

詳解 #5283684