阿摩線上測驗

阿摩線上測驗

題組內容

一、福氣公司在20X8年,稅後淨利$2,800,000,另有下列股權相關資訊:

1.普通股:每股面額$10 2.特別股:20X7年初發行,每股面額$10,在外流通數量10,000股,股 利率6%,具累積股利條件。20X8年,該特別股符合權益定義,無積 欠股利,且公司當年度有宣告股利。

2.特別股:20X7年初發行,每股面額$10,在外流通數量10,000股,股 利率6%,具累積股利條件。20X8年,該特別股符合權益定義,無積 欠股利,且公司當年度有宣告股利。

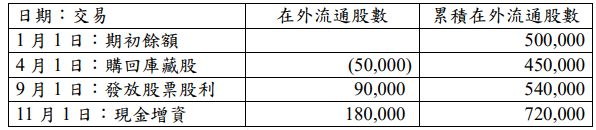

2.特別股:20X7年初發行,每股面額$10,在外流通數量10,000股,股 利率6%,具累積股利條件。20X8年,該特別股符合權益定義,無積 欠股利,且公司當年度有宣告股利。 假定20X9年,普通股有兩項交易:⑴7月1日,之前購回的庫藏股50,000 股,賣出30,000股;⑵8月1日,現金增資150,000股。同年10月1日,公 司以$660,000發行一筆可轉換公司債,面額$600,000,票面利率8%, 可轉換為20,000股普通股,其中負債組成部分為$600,000,權益部分為 $60,000,且該可轉換公司債至年底尚未進行轉換。另福氣公司在20X9 年1月1日,授予其總經理5,000單位的員工認股選擇權,只要繼續在公 司服務滿3年,每單位認股權可以用$15認購1股普通股,授予當時每單 位選擇權的公允價值為$6,當年底(12月31日)員工尚須提供服務的 每股公允價值為$5,並預估該總經理明年會繼續留任。 請回答下列問題:

(五)假定20X9年,福氣公司的稅後淨利為$4,600,000,所得稅率25%,普 通股全年平均市價為$25,計算20X9年的基本每股盈餘與稀釋每股 盈餘(四捨五入取到小數點以下2位)。

詳解 (共 3 筆)

JJRTTED

詳解 #4178771

| 本期淨利 | 4,600,000 |

| 特別股股利 | 10,000X10X6%=6,000 |

| 加權平均流通在外股數 | 797,500 |

| 稀釋流通在外權益工具 | 稀釋效果 |

| 1.員工認股權 | 增額發行股份1,000股 |

| 分子 | 0 |

| 分母 | 5,000 X (25-20) / 25 = 1,000 |

| 2.可轉換公司債 | 個別稀釋每股盈餘 = 1.8 |

| 分子 | 600,000 X 8% X (1-25%) X 3/12 = 9,000 |

| 分母 | 20,000 X 3/12 =5,000 |

基本每股盈餘 =

稀釋每股盈餘 =

依照稀釋強度認股權、可轉債依序計入並不會產生反稀釋效果,因此全部計入

Afra

詳解 #4398655

稀釋每股盈餘應該是

JJRTTED

詳解 #4178777