阿摩線上測驗

阿摩線上測驗

題組內容

二、甲公司下列交易事項,根據下列個別假定情況,分別編製會計分錄:

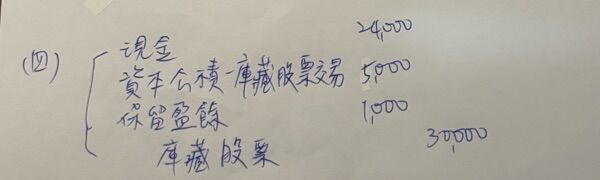

(四)原本權益組成如下:普通股股本(每股面額$10)$6,000,000,資本公積-普通股股票溢價$750,000,資本公積-庫藏股票交易$5,000,保留盈餘$200,000,庫藏股票(3,000股)$45,000。甲公司以每股$12售出庫藏股股票2,000股。試作:此庫藏股交易分錄。

詳解 (共 2 筆)

Laney

詳解 #6572439

xinyu

詳解 #6388748

庫藏股票再出售時,若比當初買回價格低有虧損,優先沖資本公積,再沖保留盈餘

庫藏股票再出售時,若比當初買回價格低有虧損,優先沖資本公積,再沖保留盈餘

以上答案不確定是否正解,僅供參考