阿摩線上測驗

登入

首頁

>

成本會計(成本與管理會計)(概要)

>

98年 - 98 臺灣菸酒股份有限公司新進從業人員甄試_3 職等/會計人員:成本與管理會計#38171

> 申論題

題組內容

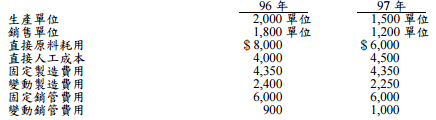

三: 嘉義公司民國 96 年開始營業,存貨按後進先出法評價,原料與在製品則在及時(just-in-time) 成本制的採用下並無期末存貨;96 年與 97 年 12 月 31 日產品相關資料如下:

試作:

(四) 98 年公司對製成品存貨採用及時(just-in-time)成本制,預估無期末製成品存貨,則 98 年度營業淨利於直接成本法與全部成本法下之差異金額為何?【 5 分】

相關申論題

(一)淨現值法(net present value)。【 5 分】

#111503

(二)還本期間法(payback period)。【 5 分】

#111504

(三)獲利能力指數法(profitability index)。【 5 分】

#111505

(四)內部報酬率法(internal rate of return)。【 5 分】

#111506

(五)根據問題(一)( 二)( 三)與(四)之評估結果,為公司提供應採行方案之建議,並簡述原因。【 5 分】

#111507

⑴功率因數為 1.0。(10 分)

#111530

⑵功率因數為 0.75 落後。(10 分)

#111531

⑴不能獲得額定電壓。(10 分)

#111532

⑵過熱。(10 分)

#111533

⑴轉速。(10 分)

#111534

相關試卷

114年 - 114 專技高考_會計師:成本會計與管理會計#130111

114年 · #130111

114年 - 114 關務特種考試_三等_關稅會計(選試英文):成本與管理會計#126664

114年 · #126664

113年 - 113-2 國營臺灣鐵路股份有限公司_從業人員甄試試題_第8階-助理管理師-會計:成本與管理會計#137146

113年 · #137146

113年 - 113 國營臺灣鐵路股份有限公司_從業人員甄試試題_第 8 階-助理管理師-會計:成本與管理會計#124796

113年 · #124796

113年 - 113 臺灣菸酒股份有限公司_從業職員及從業評價職位人員甄試_從業職員_會計:成本與管理會計#123509

113年 · #123509

113年 - 113 中央印製廠新進人員甄試試題_會計管理員:成本與管理會計#123145

113年 · #123145

113年 - 113 專技高考_會計師:成本會計與管理會計#122228

113年 · #122228

113年 - 113 國營臺灣鐵路股份有限公司_從業人員甄試_第9階-事務員-會計:成本與管理會計概要#119070

113年 · #119070

112年 - 112 臺灣菸酒股份有限公司從業職員及從業評價職位人員甄試_從業職員/會計_專業科目 2:成本與管理會計#123406

112年 · #123406

112年 - 112 台灣糖業股份有限公司_新進工員甄試_會計:成本與管理會計概要#118818

112年 · #118818

試作:

試作:

試作:

試作:

阿摩線上測驗

登入

試作:

阿摩線上測驗

登入

試作: