阿摩線上測驗

登入

首頁

>

期貨、選擇權與其他衍生性商品

>

106年 - 106-2 期貨交易分析人員:期貨、選擇權與其他衍生性商品#62531

> 申論題

題組內容

二、申論題及計算題

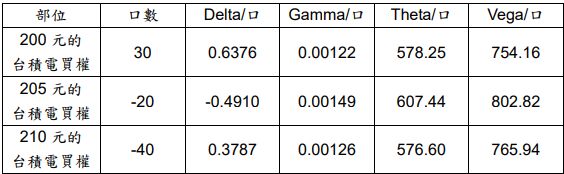

1. 若劉三先生持有若干單位台積電股票現貨,且持有的台積電股票選擇權部位如下表:

(1) 請計算出投資組合的 Delta、Gamma、Theta 及 Vega 值。

相關申論題

(2) 劉三先生該如何調整口數,使得此投資組合變成 Delta-Gamma Neutral?

#249616

2. 高盛銀行在市場報出的交換利率條件如下所示: 請問高盛銀行將可能安排哪兩種形式的 US$/£陽春型之固定對固定利率的外匯交換合約 (Fixed for Fixed Currency Swap)?

#249617

(1) 請問此項避險操作的成本為何?

#249618

(2) 繪出此價差操作的損益圖,並判斷一個月後即期匯率的落點該是多少才會使此價差操作的效 果最佳?

#249619

(3) 什麼樣的匯率落點會讓雀巢公司感覺牛市價差操作不如單純的買進買權(Long Call)操作?

#249620

(4) 什麼樣的匯率落點會讓雀巢公司感覺有避險不如無避險,也就是說避險的效果較差?

#249621

1. 依期貨交易法規定期貨商、經營期貨信託事業、期貨經理事業、期貨顧問事業或其他期貨服務 事業之負責人、業務員或其他從業人員,不得有之行為有哪些?其違反規定之法律責任為何?

#249622

2. 期貨經紀商應於主管機關指定之機構開設客戶保證金專戶,存放期貨交易人之交易保證金 或權利金,對於客戶保證金專戶內之款項如何維護其獨立性及提取款項有何限制?試請簡 要說明之。

#249623

3. 依期貨交易法施行細則第 4 條規定,本法第 80 條所稱槓桿交易商,指經營槓桿保證金契 約交易之事業。我國於民國 101 年 7 月 12 日發布訂定「槓桿交易商管理規則」,開放槓 桿交易商經營槓桿保證金契約業務,截至民國 106 年 5 月底已有多家槓桿交易商正式營 運,試請說明槓桿交易商設立之資格條件及得經營之商品種類。

#249624

二、申論題或計算題(共 3 題,每題 10 分,共 30 分) 1. (1)「資訊揭露有助於股市降低逆選擇的問題」,為什麼?試說明之。(5 分)

#249625

相關試卷

113年 - 113-3 期貨交易分析人員:期貨、選擇權與其他衍生性商品#125812

113年 · #125812

113年 - 113-2 期貨交易分析人員:期貨、選擇權與其他衍生性商品#125776

113年 · #125776

113年 - 113-1 期貨交易分析人員:期貨、選擇權與其他衍生性商品#119566

113年 · #119566

112年 - 112-3 期貨交易分析人員:期貨、選擇權與其他衍生性商品#118922

112年 · #118922

112年 - 112-2 期貨交易分析人員:期貨、選擇權與其他衍生性商品#116285

112年 · #116285

112年 - 112-1 期貨交易分析人員:期貨、選擇權與其他衍生性商品#115159

112年 · #115159

111年 - 111-3 期貨交易分析人員:期貨、選擇權與其他衍生性商品#112631

111年 · #112631

111年 - 111-2 期貨交易分析人員:期貨、選擇權與其他衍生性商品#111986

111年 · #111986

111年 - 111-1 期貨交易分析人員:期貨、選擇權與其他衍生性商品#107704

111年 · #107704

110年 - 110-3 期貨交易分析人員:期貨、選擇權與其他衍生性商品#111988

110年 · #111988

阿摩線上測驗

登入

阿摩線上測驗

登入