阿摩線上測驗

阿摩線上測驗

題組內容

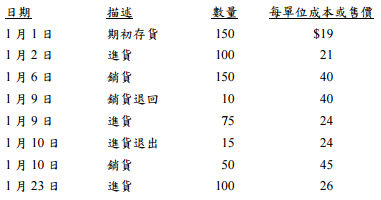

二、大同公司存貨制度採用永續盤存制,該公司 1 月份之期初、進貨及銷貨資料如下所

示。假設所有退貨均沒有受損狀態並且均為現銷。 試作(存貨單位成本之計算,四捨五入至小數點第二位):(每小題 10 分,共 20 分)

試作(存貨單位成本之計算,四捨五入至小數點第二位):(每小題 10 分,共 20 分)

試作(存貨單位成本之計算,四捨五入至小數點第二位):(每小題 10 分,共 20 分)

⑵大同公司在加權平均法下,銷貨成本及期末存貨金額為何?

詳解 (共 7 筆)

CPApassing-Lun

詳解 #2251008

定期盤存制度下可用方法:1.個別認定2....

(共 97 字,隱藏中)

前往觀看

乘風遠颺

詳解 #1736107

(二)加權平均法

1/2

存貨成本4,950 =19*150+21*100

存貨數量250 =150+100

1/9進貨前

銷貨成本2,772 =4,950*(150-10)/250

存貨成本2,178 =4,950-2,772

存貨數量110 =250-(150-10)

1/10銷貨前

存貨成本3,618 =2,178+24*(75-15)

存貨數量170 =110+(75-15)

1/10銷貨後

銷貨成本3,836 =2,772+3,618*50/170

存貨成本2,554 =3.618-3.836+2.772

1/31

期末存貨金額5,154 =2,554+26*100

y

詳解 #3899673

嗶嗶

詳解 #4401220

薏仁

詳解 #4103311

4166 4385

(共 12 字,隱藏中)

前往觀看

f256767

詳解 #2182382

樓上算法是移動平均法的算法,和加權平均法...

(共 24 字,隱藏中)

前往觀看

Nini

詳解 #5748640

末存 220*21.93=4824

CGS 4166

CGS 4166