阿摩線上測驗

阿摩線上測驗

題組內容

三、下列問題與查核人員觀察存貨盤點有關,請依審計準則公報第70號「查核證據—對存貨、訴訟與索賠及營運部門資訊之特別考量」之規定,回答下列問題:

⑵如果受查者計劃非於財務報導期間結束日執行存貨盤點,查核人員應如何因應?

詳解 (共 6 筆)

Laney

詳解 #5247741

根據我國審計準則公報第70號「查核證據—對存貨、訴訟與索賠及營運部門資訊之特別考量」第21條指出,就查核目的而言,非於財務報導期間結束日執行存貨盤點是否適當,取決於受查者對存貨變動控制之設計、付諸實行及維持之有效性。另外,第4條也說明,如受查者非於財務報導期間結束日執行存貨盤點,除第三條所規定之程序外,查核人員應執行額外查核程序,俾對存貨於盤點日至財務報導期間結束日間之變動是否適當記錄取得查核證據。

第23條指出在永續盤存制下,查核人員於設計查核程序以取得盤點日與財務報導期間結束日間之存貨變動是否適當記錄之查核證據時,宜考量之攸關事項包括:

1. 永續存貨紀錄之可靠性。

2. 存貨盤點數量與永續存貨紀錄間重大差異之理由。

3. 存貨盤點數量與永續存貨紀錄間之差異是否適當調整。

gogogogo

詳解 #4907499

依照審計準則公報第70號第4條之規定,受...

(共 102 字,隱藏中)

前往觀看

Yuri Wang

詳解 #4175638

au70 第4條 如受查者非於財務報導...

(共 95 字,隱藏中)

前往觀看

蔡欣惠

詳解 #4260459

受查者對存貨變動控制之設計、付諸實行及維...

(共 80 字,隱藏中)

前往觀看

Hche11

詳解 #5482647

受查者對存貨變動控制之設計、付諸實行及維...

(共 77 字,隱藏中)

前往觀看

木木君

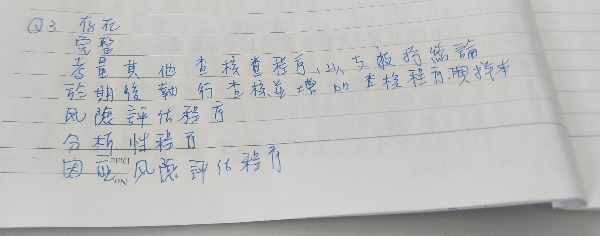

詳解 #5064348