阿摩線上測驗

阿摩線上測驗

題組內容

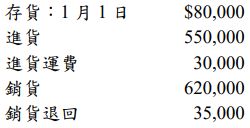

一、甲公司之存貨在 X3 年 1 月份因火災造成嚴重損失,以下為 X3 年 1 月份截至火災前存貨之相關資訊:

甲公司於火災後盤點存貨,發現有一批完好無損之存貨,其售價為$60,000。假設甲公司以銷貨成本表達之毛利率為 25%。 試作:

⑵此次火災造成甲公司存貨損失之金額為多少?(10 分)

詳解 (共 10 筆)

賢寶寶

詳解 #2961443

成本率=(1-20%)=80%可售商品=...

(共 145 字,隱藏中)

前往觀看

rubys6

詳解 #2358632

CGS=(620000-35000)*8...

(共 95 字,隱藏中)

前往觀看

王上達

詳解 #2386389

80000+550000+30000-(...

(共 71 字,隱藏中)

前往觀看

YEHHH

詳解 #2360552

存貨損失:192000-60000售價*...

(共 36 字,隱藏中)

前往觀看

黃偉軒

詳解 #2978608

80,000+550,000+30,000=660,000(可供銷貨成本)

620,000-35,000=585,000(銷貨淨額)==>*0.8=468,000(銷貨成本)

60,000*0.8=48,000

660,000-468,000-48,000=144,000(損失存貨成本)

麵線

詳解 #2897203

期末存貨=80,000+550,000+...

(共 96 字,隱藏中)

前往觀看

皮卡摩

詳解 #6359604

題目是銷貨成本表達之毛利率為25% 意思...

(共 81 字,隱藏中)

前往觀看

Qi Min Zhou

詳解 #2711602

144000

邱美華

詳解 #5081651

銷貨成本:(620,000-35,000...

(共 115 字,隱藏中)

前往觀看

sharon9110892001

詳解 #3538282

80000+550000+30000-期末存貨=(620000-35000)*80%

期末存貨=192000

損失192000-60000=132000

私人筆記 (共 1 筆)

jack

私人筆記 #5394127