阿摩線上測驗

阿摩線上測驗

題組內容

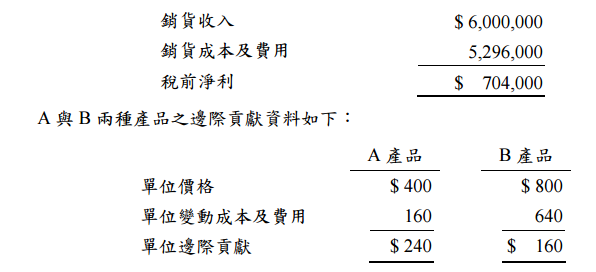

二、甲公司為用品服務公司,專門為顧客辦理大型或精緻的派對活動。其代理 A 與 B 兩種產品,這兩種產品的銷售組合是 3:1,有關 95 年度資料如下: 銷貨收入 $ 6,000,000 銷貨成本及費用 5,296,000 稅前淨利 $ 704,000 A 與 B 兩種產品之邊際貢獻資料如下:  為避免產品上市後虧損,公司的政策是採用成本-數量-利潤分析,來先估算各項產 品的損益平衡點。假設甲公司正考慮針對 A 產品作促銷活動,預計為此需投入 $400,000 廣告費,並且銷售組合將改變為 A 產品占銷貨收入的 75%,B 產品占銷 貨收入的 25%。 問題:

為避免產品上市後虧損,公司的政策是採用成本-數量-利潤分析,來先估算各項產 品的損益平衡點。假設甲公司正考慮針對 A 產品作促銷活動,預計為此需投入 $400,000 廣告費,並且銷售組合將改變為 A 產品占銷貨收入的 75%,B 產品占銷 貨收入的 25%。 問題:

為避免產品上市後虧損,公司的政策是採用成本-數量-利潤分析,來先估算各項產 品的損益平衡點。假設甲公司正考慮針對 A 產品作促銷活動,預計為此需投入 $400,000 廣告費,並且銷售組合將改變為 A 產品占銷貨收入的 75%,B 產品占銷 貨收入的 25%。 問題: