題組內容

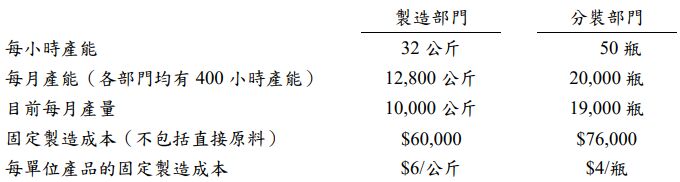

一、甲公司是一家製造公司,產品須經製造與分裝二道程序,直接原料在製造部門投入 生產,於製造過程中未發生損耗,1 公斤產品可分裝成 2 瓶(每瓶 0.5 公斤),但在 分裝過程中卻會發生損耗 5%。各部門相關資料如下:

已知該公司產品只要製成即可出售,每瓶產品售價為$40,每月直接原料成本為 $342,000,其他製造成本均為固定成本。 試作:(必須列示計算過程,否則不予計分)

⑷甲公司在製造部門與分裝部門分別進行技術改良而避免損耗發生,對該公司營業利益有何影響?

阿摩線上測驗

登入

阿摩線上測驗

登入

一、甲公司是一家製造公司,產品須經製造與分裝二道程序,直接原料在製造部門投入 生產,於製造過程中未發生損耗,1 公斤產品可分裝成 2 瓶(每瓶 0.5 公斤),但在 分裝過程中卻會發生損耗 5%。各部門相關資料如下:

已知該公司產品只要製成即可出售,每瓶產品售價為$40,每月直接原料成本為 $342,000,其他製造成本均為固定成本。 試作:(必須列示計算過程,否則不予計分)

⑷甲公司在製造部門與分裝部門分別進行技術改良而避免損耗發生,對該公司營業利益有何影響?