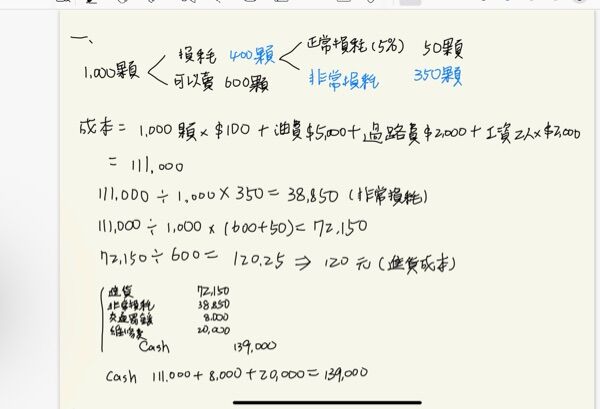

一、位於臺北之甲水果行與屏東的瓜農訂定契約,承諾以每顆$100的價格向瓜農訂購1,000顆西瓜,而且瓜農只要負責栽種西瓜的成本。於西

瓜成熟時,甲水果行派人開著自家的貨車前往屏東載運西瓜(貨車可承載1,000顆西瓜),西瓜進貨過程額外發生下列支出:

1.油費$5,000。

2.過路費$2,000。

3.僱用屏東當地 2 名工人採收西瓜,每人工資$2,000。

4.貨車司機為趕行程超速,被警察告發罰鍰$8,000。

5.回程時,由於司機疲勞駕駛發生擦撞,支出修理費$20,000,且部分

西瓜摔落車下破碎而無法出售,回臺北清點後只剩下 600 顆西瓜可出售。

此外,由於西瓜都是堆疊在車上,運送過程難免發生耗損,根據過去 的經驗,西瓜從屏東運回臺北正常損壞率為 5%。甲水果行老闆對西瓜訂價策略係採用成本加價法,即每顆西瓜的進貨成本加計$50 的正 常毛利作為每顆西瓜的售價,因此西瓜進貨成本的正確性對其售價的決定具有關鍵性。如果你是水果行的會計人員,請你計算每顆西瓜的進貨成本為何(四捨五入至元)?並作上述的進貨分錄(水果行採用定期盤存制,且假設各項支出皆以現金支付)。(10 分)

阿摩線上測驗

登入

阿摩線上測驗

登入