阿摩線上測驗

阿摩線上測驗

一、請說明我國遺產稅之納稅義務人、課徵對象及其課稅範圍。

詳解 (共 5 筆)

CL

詳解 #4211102

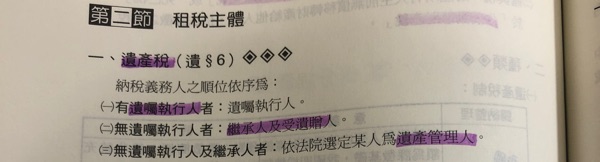

1.遺產稅之納稅義務人

2.遺產稅之納稅義務人如下:(遺§6I)

- 有遺囑執行人者,為遺囑執行人。

- 無遺囑執行人者,為繼承人及受遺贈人。

- 無遺囑執行人及繼承人者,為依法選定遺產管理人。

3.無人承認繼承之財產,依法歸屬國庫。

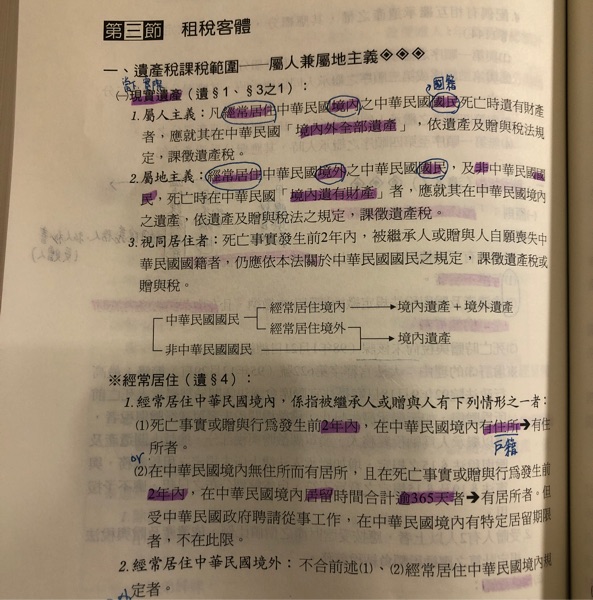

課稅範圍:

1.屬人主義:經常居住境內國民,境內外全部遺產

2屬地主義:經常居住境外國民,及非中華民國國民,就境內遺產課徵遺產稅

3.視同居住者:死亡事實發生前兩年內,被繼承人或贈與人喪失中華民國國籍者,應依本法課徵遺產稅或贈與稅

政大財政所在職研究生

詳解 #5137805

洢洢

詳解 #4722778

Fenden Kuo

詳解 #4931919

遺產稅納稅義務人原則上為遺囑執行人,若無...

(共 186 字,隱藏中)

前往觀看

Hche11

詳解 #5420190

1.遺產稅之納稅義務人 2.遺產稅之納稅...

(共 236 字,隱藏中)

前往觀看