阿摩線上測驗

阿摩線上測驗

題組內容

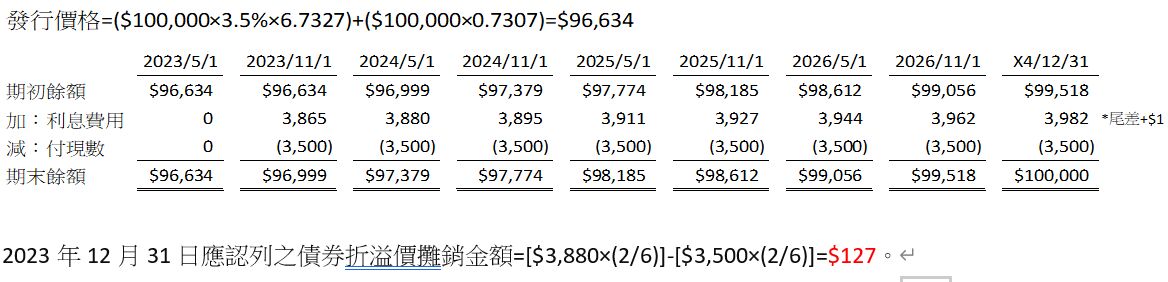

甲公司於 2023 年 5 月 1 日核准發行面額$100,000、票面利率 7%、四 年期之公司債,發行時市場利率為 8%。公司債每年於 5 月 1 日與 11 月 1 日支付利息,採用「有效利率法」攤銷溢價或折價,並於每年 12 月 31 日結帳。(每小題 5 分,共 20 分)

複利現值因子(4 期、利率4%)=0.8548,年金現值因子(4 期、利率4%)=3.629

複利現值因子(8 期、利率4%)=0.7307,年金現值因子(8 期、利率4%)=6.7327

複利現值因子(4 期、利率3.5%)=0.8714,年金現值因子(4 期、利率3.5%)=3.673

複利現值因子(8 期、利率3.5%)=0.7594,年金現值因子(8 期、利率3.5%)=6.874

二、

(一)試計算 2023 年 12 月 31 日,應認列之債券折溢價攤銷金額為何?

詳解 (共 2 筆)

丁子

詳解 #6554595

發行價格=$100,000×0.730...

(共 189 字,隱藏中)

前往觀看

Laney

詳解 #6561510