阿摩線上測驗

阿摩線上測驗

題組內容

二:

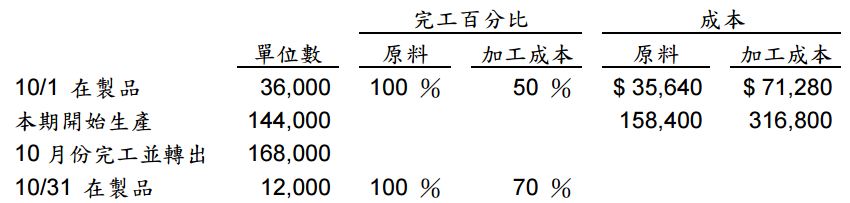

新北公司係一鋼杯製造商,該公司以分步成本制核算產品成本。所有原料均在生產之

初即全部投入,加工成本(conversion cost)則在整個生產過程中平均發生。新北公司民

國 102 年 10 月份生產資料如下: 請問:

請問:

請問:

(一)何謂「約當產量」?請簡要? 明其定義。【1 分】

詳解 (共 1 筆)

fmjdtmb

詳解 #2645387

將投入之經濟資源折合為可完工製成品之件數...

(共 28 字,隱藏中)

前往觀看