阿摩線上測驗

阿摩線上測驗

題組內容

一、

(以下試題皆假設公司之會計年度為曆年制;必須詳列計算過程否則不予計分)

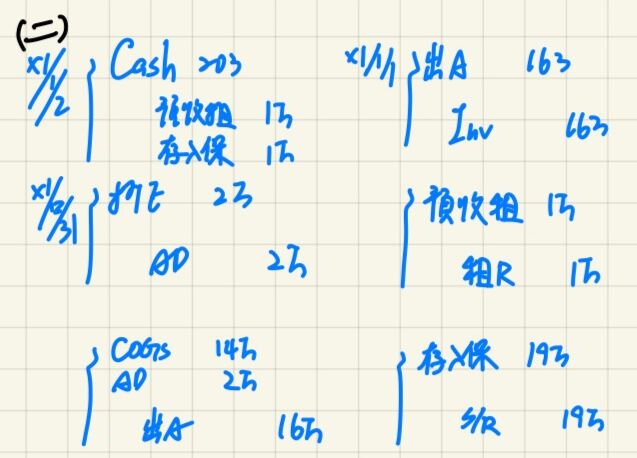

台北公司為空調設備製造商,於 X1 年 1 月 2 日與墾丁公司簽訂合 約,當日以$200,000 現金銷售一台空調設備,其成本為$160,000。試 求下列各獨立情況下,台北公司 X1 年度應認列之(一)費損,及(二)收益 之金額各為何?(若情況適用時,台北公司 X1 年 1 月 2 日估計該空 調設備耐用年限為 8 年,採直線法提列折舊,無殘值。) (每小題 10 分,共 30 分)

台北公司為空調設備製造商,於 X1 年 1 月 2 日與墾丁公司簽訂合 約,當日以$200,000 現金銷售一台空調設備,其成本為$160,000。試 求下列各獨立情況下,台北公司 X1 年度應認列之(一)費損,及(二)收益 之金額各為何?(若情況適用時,台北公司 X1 年 1 月 2 日估計該空 調設備耐用年限為 8 年,採直線法提列折舊,無殘值。) (每小題 10 分,共 30 分)