阿摩線上測驗

阿摩線上測驗

題組內容

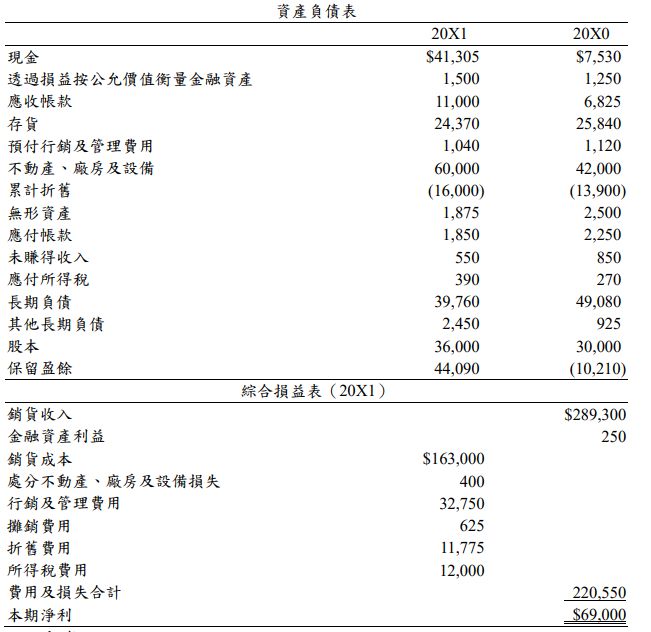

二、下面為甲公司資產負債表及綜合損益表

額外資訊如下:

1. 20X1 年出售不動產、廠房及設備,原始取得成本為$10,500。

2.應付帳款均與購貨有關。

3.其他長期負債為退休金負債,退休金費用均列為行銷及管理費用。

4. 20X1 年發行股票以交換不動產、廠房及設備,公允價值為$4,000。

試作:

(二)請計算出售不動產、廠房及設備之收現數。(2 分)

詳解 (共 6 筆)

蔡圓圓

詳解 #5168649

20x0出售股票交換現金購入折舊增加20...

(共 155 字,隱藏中)

前往觀看

吃飽撐著(請按爛)

詳解 #5180172

113金保排名6/72.16分

詳解 #5182055

▲累計折舊=新資產提列-舊資產沖銷 ...

(共 377 字,隱藏中)

前往觀看

QQ

詳解 #5936757

shaoyin0524

詳解 #5551977

現金 ...

(共 173 字,隱藏中)

前往觀看

chao

詳解 #5430817

不動產、廠房及設備

——————l—————

1/1 42,000 l賣10,500

交換4,000 l

買 24,500l

———————————

12/31 60,000

累計折舊

——————l—————

l1/1 13,900

賣9,675 l折11,775

————————————

12/31 16,000

出售現金=425

BV(10,500-9,675)-現金=損失400

花錢買機器=24,500

淨現金=425-24,500=24,075