阿摩線上測驗

阿摩線上測驗

題組內容

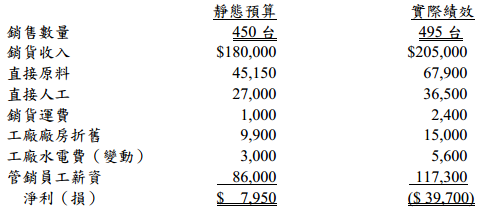

一、甲家電製造公司的電視部門連續數年經營不善,當年度截至資產負債表日之營運績效如下:

總公司費用係依直接人工小時分攤,預計分攤金額計算為450台乘以2個直接人工小

時,再乘以$40等於$36,000。電視部門理想產能為2,000直接人工小時,實際產能為

1,000 直接人工小時,目前為止每台電視所使用的人工小時數與預計皆相符,超過實

際產能時,必須於直接人工之正常薪資之外,每小時再支付直接人工加班費$10。

鑑於帳面淨損,甲公司害怕電視部門未來各年度績效皆會如此,因此考慮關閉電視

部門。若關閉此部門,部門經理將被派往音響部門,而其他員工皆會被遣散。部門

經理每年薪水$27,000。工廠廠房折舊已提列完畢,關閉後出售廠房可得$2,800。

試作:(請詳列計算過程)

(一)若電視部門採生產成本加成訂價法,請問加價比例(Markup)為何?(計算至小 數點以下兩位,餘四捨五入)(4分)

詳解 (共 1 筆)

梅兒馬力

詳解 #1691918

訂正 : 變動成本 $67900+36500+5600=110000;固定成本 = 15000

(205000-125000)/125000=64%

私人筆記 (共 1 筆)

jack

私人筆記 #5438211