阿摩線上測驗

登入

首頁

>

會計學

>

95年 - 95 身心障礙特種考試_三等_財稅行政:會計學#16655

> 申論題

題組內容

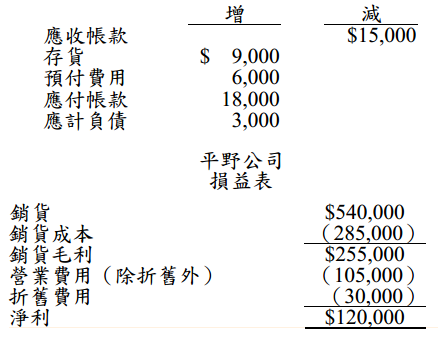

一、試依下列資料,求算平野公司

平野公司當年之流動資產及流動負債當年變動如下:

(一)直接法呈現之營業活動現金流量。(10分)

相關申論題

(二)間接法呈現之營業活動現金流量。(10分)

#13495

(一)購買日的分錄。(8分)

#13496

(二)到期日的分錄。(8分)

#13497

(一)請為蟲欣製作發行日分錄。(7 分)

#13498

(二)到了9月初,因為蟲欣紙業的股價上漲到 $120,全體可轉換公司債持 有人要求將可轉換公司債轉換為蟲欣紙業的股票。請為蟲欣製作轉換日 之分錄。(7 分)

#13499

1.請問何謂自利偏誤(self serving bias)的歸因?社會心理學家用那三種觀點解釋人們會發生自利偏誤的原因?

#13500

2.若個人不管外在情境發生什麼他都深信「沒有人在乎、關心我」、「生命是不公平的,我得到的比別人少」,這時他就很容易出現傷心、生氣與自卑、嫉妒等情緒,若我們想要採貝克認知治療的方式改善他的情緒,請問我們可以如何幫助他?

#13501

3.何謂團體溝通網路?不同型態的溝通網路與團體問題解決的效率關係為何?請說明之。

#13502

(一)撫慰的需求(the human needs for strokes)(6分)

#13503

5.(二)思想中斷法(thought stopping)(6分)

#13504

相關試卷

115年 - 115 高等考試_三級_財稅行政、金融保險:會計學#141793

115年 · #141793

115年 - 115 身心障礙特種考試_三等_財稅行政:會計學#138966

115年 · #138966

114年 - 114 地方政府公務特種考試_三等_財稅行政:會計學#134665

114年 · #134665

114年 - 114 公務升官等考試_薦任_財稅行政:會計學#133246

114年 · #133246

114年 - 114 原住民族特種考試_三等_財稅行政:會計學#130966

114年 · #130966

114年 - 114 高等考試_三級_財稅行政、金融保險:會計學#128611

114年 · #128611

114年 - 114 身心障礙特種考試_三等_財稅行政:會計學#126666

114年 · #126666

113年 - 113 地方政府公務特種考試_三等_財稅行政:會計學#124563

113年 · #124563

113年 - 113 中央印製廠_新進人員甄試_會計管理員:會計學#123198

113年 · #123198

113年 - 113 原住民族特種考試_三等_財稅行政:會計學#122670

113年 · #122670

阿摩線上測驗

登入

阿摩線上測驗

登入