阿摩線上測驗

阿摩線上測驗

題組內容

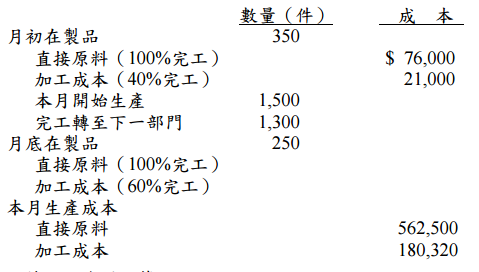

二、甲公司製造汽車零件,採先進先出分步成本制度計算成本。原料於開始生產即投

入,加工成本則於製造過程中均勻發生。正常情況下損壞品為完好品的 12%,而產

品必須於完工檢驗後才能判定是否為損壞品。X1 年 3 月相關資料如下:  根據以上資料計算:

根據以上資料計算:

根據以上資料計算:

⑵加工成本的單位成本。(5 分)

詳解 (共 1 筆)

小企鵝先生

詳解 #2599634

加工單位成本=180,320/1,610...

(共 26 字,隱藏中)

前往觀看