阿摩線上測驗

阿摩線上測驗

題組內容

一、桓軒公司之甲部門正考慮購買一套電腦設備以提昇製造程序之自動化。該設備

之購價為$1,000,000,耐用年限為 5 年。根據稅法規定於計算每年折舊額時,採

直線法計算,並可將殘值視為零。不過桓軒公司預估 5 年後該設備尚有$60,000

之處分價值。如果購入此項設備提昇自動化程序後,預計每年可節省生產成本

$300,000(不含折舊)。在此段期間為配合電腦之運作,營運上需增加$100,000

之營運資金(working capital)週轉。該公司適用之所得稅率為 20%,要求之最

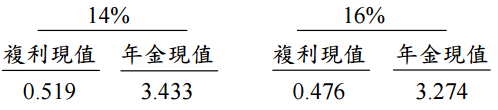

低投資報酬率為 14%。(假設除原始投資外,其餘之現金流量均於各期之期末

發生,5 期(n=5)1 元複利現值與年金現值資料如下:

試作:

試作:

⑵如果此項投資欲達成 16%之內部報酬率,則每年稅前之生產成本節省數應達 多少元?(金額計算至整數)(3 分)

詳解 (共 1 筆)

Qiu-yi Huang

詳解 #3669557

設稅前生產成本為XX*3.274*0.8...

(共 102 字,隱藏中)

前往觀看