阿摩線上測驗

登入

首頁

>

會計學概要

>

95年 - 95 地方政府特種考試_四等_財稅行政、會計:會計學概要#50916

> 申論題

題組內容

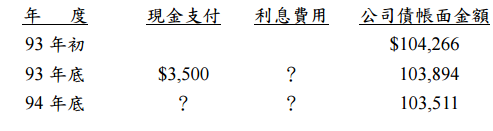

二、尚雅公司於 93 年初發行公司債,面額$100,000,每年底付息一次,有關資料如下:

試作:(15 分)

⑵該公司債的票面利率為何?市場利率為何?請列計算式,否則不予計分。

詳解 (共 3 筆)

政嘉

詳解 #2549601

2017/12/28

票面利率=3500/100000=3.5...

(共 73 字,隱藏中)

前往觀看

Joseph Chang

詳解 #4938812

2021/07/24

帳面金額漸減,此為溢價發行 3500-(...

(共 92 字,隱藏中)

前往觀看

may-girl

詳解 #2487043

2017/11/13

票面利率0.075855 市場利率0....

(共 26 字,隱藏中)

前往觀看

相關申論題

⑶假設尚雅公司於 95 年 12 月 31 日以$105,000 將公司債全部贖回,則贖回損益為 何?請列計算式,否則不予計分。

#181862

(1)淨利$4,048。

#181863

⑵機器設備之折舊$1,496。

#181864

⑶機器設備(成本$1,600,累計折舊$640)以$1,200 出售,且另支付現金$2,000 購 買機器設備。

#181865

⑷應收帳款及存貨分別減少$1,320 及$1,232。

#181866

⑸應付帳款減少$1,144。

#181867

⑹購買長期股票投資$1,408。

#181868

⑺宣告並發放現金股利$2,560。

#181869

一、請解釋平衡計分卡的意義與四個構面,並且列舉各個構面的關鍵績效指標。(10 分)

#181870

⑴若甲公司欲獲得稅前淨利$800,000,則 A、B 兩種產品之損益平衡點的銷 售量各為多少單位?

#181871

相關試卷

115年 - 115 普通考試_會計:會計學概要#142353

115年 · #142353

115年 - 115 普通考試_財稅行政、金融保險:會計學概要#141843

115年 · #141843

115年 - 115 關務特種考試_四等_關稅會計(選試英文):會計學概要#138978

115年 · #138978

115年 - 115 身心障礙特種考試_四等_財稅行政:會計學概要#138970

115年 · #138970

114年 - 114 地方政府公務、離島地區公務特種考試_四等_財稅行政、會計:會計學概要#134712

114年 · #134712

114年 - 114 專技普考_記帳士:會計學概要#133670

114年 · #133670

114年 - 114 外交特種考試_四等_外交行政人員類科行政組:會計學概要#130959

114年 · #130959

114年 - 114 原住民族特種考試_四等_財稅行政、會計:會計學概要#130934

114年 · #130934

114年 - 114 普通考試_財稅行政、金融保險:會計學概要#128695

114年 · #128695

114年 - 114 普通考試_會計:會計學概要#128598

114年 · #128598

試作:(15 分)

試作:(15 分)

試作:(15 分)

試作:(15 分)

阿摩線上測驗

登入

阿摩線上測驗

登入