阿摩線上測驗

阿摩線上測驗

題組內容

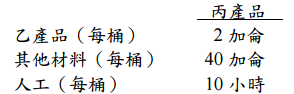

二、洋洋公司各部門間有頻繁的產品移轉,因而轉撥價格的決定是一項重要的課題。 下列為該公司A部門與B部門的相關資料。 A部門生產甲和乙兩種產品,其有關資料如下 A部門的材料成本每磅為$10,人工成本每小時為$20,變動製造費用分攤率為 每人工小時$6,以正常產能 100,000 直接人工小時為基準產能,固定製造費用分 攤率為每人工小時$4。 B部門生產丙產品,需耗用下列資源:

A部門的材料成本每磅為$10,人工成本每小時為$20,變動製造費用分攤率為 每人工小時$6,以正常產能 100,000 直接人工小時為基準產能,固定製造費用分 攤率為每人工小時$4。 B部門生產丙產品,需耗用下列資源: B部門的其他材料成本每加侖為$16,人工成本每小時為$20,變動製造費用分 攤率為每人工小時$8,以正常產能 200,000 直接人工小時為基準產能,固定製 造費用分攤率為每人工小時$6。 假設條件如下: -A部門的產品售價:甲產品為$128,乙產品為$140 -A部門有 120,000 人工小時的產能限制 -B部門能以每加侖$140 向外購買乙產品 -A部門的變動銷售費用僅在向外界銷售時才會發生,金額為銷貨收入的 10% -轉撥價格為變動成本加上機會成本 試作:(需列出計算式,否則不予計分)

B部門的其他材料成本每加侖為$16,人工成本每小時為$20,變動製造費用分 攤率為每人工小時$8,以正常產能 200,000 直接人工小時為基準產能,固定製 造費用分攤率為每人工小時$6。 假設條件如下: -A部門的產品售價:甲產品為$128,乙產品為$140 -A部門有 120,000 人工小時的產能限制 -B部門能以每加侖$140 向外購買乙產品 -A部門的變動銷售費用僅在向外界銷售時才會發生,金額為銷貨收入的 10% -轉撥價格為變動成本加上機會成本 試作:(需列出計算式,否則不予計分)

A部門的材料成本每磅為$10,人工成本每小時為$20,變動製造費用分攤率為 每人工小時$6,以正常產能 100,000 直接人工小時為基準產能,固定製造費用分 攤率為每人工小時$4。 B部門生產丙產品,需耗用下列資源: B部門的其他材料成本每加侖為$16,人工成本每小時為$20,變動製造費用分 攤率為每人工小時$8,以正常產能 200,000 直接人工小時為基準產能,固定製 造費用分攤率為每人工小時$6。 假設條件如下: -A部門的產品售價:甲產品為$128,乙產品為$140 -A部門有 120,000 人工小時的產能限制 -B部門能以每加侖$140 向外購買乙產品 -A部門的變動銷售費用僅在向外界銷售時才會發生,金額為銷貨收入的 10% -轉撥價格為變動成本加上機會成本 試作:(需列出計算式,否則不予計分)

⑷承接第⑵小題,假設B部門丙產品的單位銷售價格為$1,172.80,請按第⑵小 題的轉撥價格計算B部門丙產品的單位邊際貢獻。(此處假設B部門不發生 變動銷售費用)(2 分)

詳解 (共 1 筆)

蔡圓圓

詳解 #5078917

丙產品售價1172.8乙產品DMDL...

(共 64 字,隱藏中)

前往觀看