題組內容

一、 試作:(10 分)

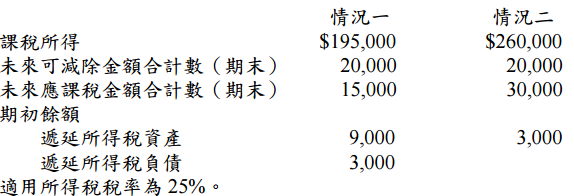

試根據上表所列二獨立情況中有關可減除金額與應課稅金額,分別計算:

試作:(10 分)

試根據上表所列二獨立情況中有關可減除金額與應課稅金額,分別計算:

試作:(10 分)

試根據上表所列二獨立情況中有關可減除金額與應課稅金額,分別計算:

阿摩線上測驗

登入

試作:(10 分)

試根據上表所列二獨立情況中有關可減除金額與應課稅金額,分別計算:

阿摩線上測驗

登入

試作:(10 分)

試根據上表所列二獨立情況中有關可減除金額與應課稅金額,分別計算: