阿摩線上測驗

阿摩線上測驗

32 行政機關所為之釋示前後不一致時,於後釋示發布前,依前釋示所為之確定行政處分,其效力如何?

(A)依前釋示所為之行政處分效力未定

(B)依前釋示所為之行政處分,在前釋示未違法的前提下,該處分繼續有效

(C)依前釋示所為之行政處分無效

(D)依前釋示所為之行政處分應重新作成

答案:登入後查看

統計: A(252), B(6666), C(524), D(224), E(1) #570221

統計: A(252), B(6666), C(524), D(224), E(1) #570221

詳解 (共 4 筆)

xxxOlivia

#821747

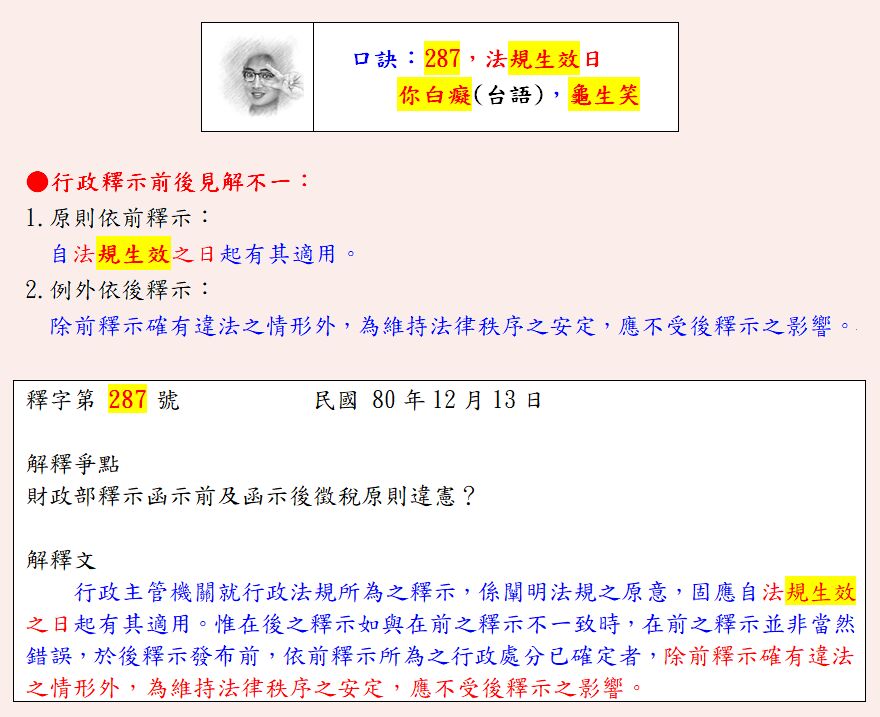

釋字第 287 號

行政主管機關就行政法規所為之釋示,係闡明法規之原意,固應自法規生效之日起有其適用。惟在後之釋示如與在前之釋示不一致時,在前之釋示並非當然錯誤,於後釋示發布前,依前釋示所為之行政處分已確定者,除前釋示確有違法之情形外,為維持法律秩序之安定,應不受後釋示之影響。財政部中華民國七十五年三月二十一日臺財稅字第七五三○四四七號函說明四:「本函發布前之案件,已繳納營利事業所得稅確定者,不再變更;尚未確定或已確定而未繳納或未開徵之案件,應依本函規定予以補稅免罰」,符合上述意旨,與憲法並無牴觸。

153

0

黃俊

#822636

(B) 依前釋示所為之行政處分已確定者,除前釋示確有違法之情形外,為維持法律秩序之安定,應不受後釋示之影響

44

0

胡 睿

#1077136

釋字第 287 號:

依前釋示所為之行政處分已確定者,除前釋示確有違法之情形外,為維持法律秩序之安定,應不受後釋示之影響......由答案可知

(B)依前釋示所為之行政處分,在前釋示未違法的前提下,該處分繼續有效

20

0

✨最佳姐❤️

#6150797

0

0