阿摩線上測驗

阿摩線上測驗

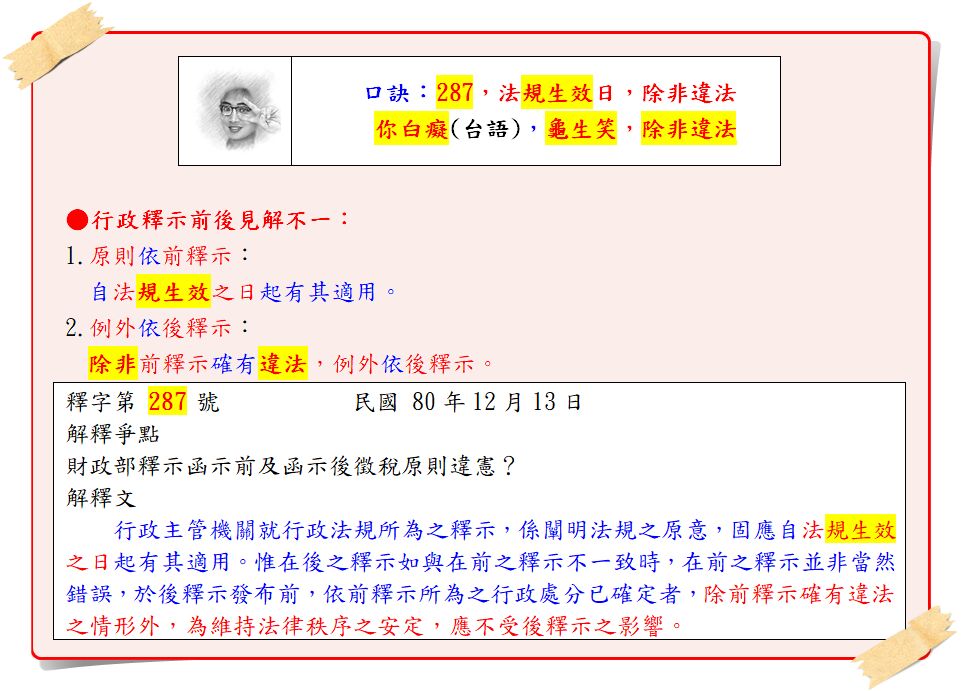

依司法院釋字第287號解釋,財政部所作賦稅法規之解釋,係闡明法規原意者應自何時生效?

(A) 自解釋做成日

(B) 自解釋下達日

(C) 自解釋發布日

(D) 自法規生效日

答案:登入後查看

統計: A(12), B(22), C(128), D(284), E(0) #225896

統計: A(12), B(22), C(128), D(284), E(0) #225896

詳解 (共 2 筆)

Lina Rain L

#965747

行政主管機關就行政法規所為之釋示,係闡明法規之原意,固應自法規生效之日起有其適用。惟在後之釋示如與在前之釋示不一致時,在前之

釋示並非當然錯誤,於後釋示發布前,依前釋示所為之行政處分已確定者

,除前釋示確有違法之情形外,為維持法律秩序之安定,應不受後釋示之

影響。財政部中華民國七十五年三月二十一日台財稅字第七五三○四四七

號函說明四:「本函發布前之案件,已繳納營利事業所得稅確定者,不再

變更;尚未確定或已確定而未繳納或未開徵之案件,應依本函規定予以補

稅免罰」,符合上述意旨,與憲法並無牴觸

3

0

✨最佳姐❤️

#6148070

依司法院釋字第287號解釋,財政部所作賦稅法規之解釋,係闡明法規原意者應自何時生效?

(A) 自解釋做成日❌

(B) 自解釋下達日❌

(C) 自解釋發布日❌

(D) 自法規生效日✔️

- 依據司法院釋字第287號解釋,其解釋文及理由書中明確指出:「行政主管機關就行政法規所為之釋示,係闡明法規之原意,性質上並非獨立之行政命令,固應自法規生效之日起有其適用。」

- 這項解釋的核心觀念在於,行政函釋(如財政部的賦稅法規解釋)只是在「解釋」法律本來的意思,並不是創造新的法律,因此其效力應該追溯到該法律本身生效的那一天。

3

0