阿摩線上測驗

阿摩線上測驗

複選題

28 依所得稅法及相關法規規定,下列有關扣繳義務人之敘述,何者正確?

(A)依我國公司法成立之公司分配股利予非中華民國境內居住之個人股東,扣繳義務人為公司

(B)我國居住者個人承租房屋居住所給付房東之租金,扣繳義務人為承租之個人

(C)律師事務所每月給付員工之薪資,扣繳義務人為該事務所

(D)有限合夥事業分配盈餘予總機構在我國境外之營利事業股東,扣繳義務人為有限合夥事業負責人

統計: A(311), B(44), C(267), D(301), E(0) #3171652

詳解 (共 5 筆)

依所得稅法及相關法規規定,下列有關扣繳義務人之敘述,何者正確?

(A) 依我國公司法成立之公司分配股利予非中華民國境內居住之個人股東,扣繳義務人為公司

(B) 我國居住者個人承租房屋居住所給付房東之租金,扣繳義務人為承租之個人(免扣繳)

(C) 律師事務所每月給付員工之薪資,扣繳義務人為該事務所(執行業務者所給付之薪資,扣繳義務人為執行業務者)

(D) 有限合夥事業分配盈餘予總機構在我國境外之營利事業股東,扣繳義務人為有限合夥事業負責人

所得稅法第 88 條

1 納稅義務人有下列各類所得者,應由扣繳義務人於給付時,依規定之扣繳率或扣繳辦法,扣取稅款,並依第九十二條規定繳納之:

一、公司分配予非中華民國境內居住之個人及總機構在中華民國境外之營利事業之股利;合作社、其他法人、合夥組織或獨資組織分配予非中華民國境內居住之社員、出資者、合夥人或獨資資本主之盈餘。

二、機關、行政法人、團體、學校、事業、破產財團之破產管理人、執行業務者或信託行為之受託人因管理、處分信託財產所給付之薪資、利息、租金、佣金、權利金、競技、競賽或機會中獎之獎金或給與、退休金、資遣費、退職金、離職金、終身俸、非屬保險給付之養老金、告發或檢舉獎金、結構型商品交易之所得、執行業務者之報酬,及給付在中華民國境內無固定營業場所或營業代理人之國外營利事業之所得。

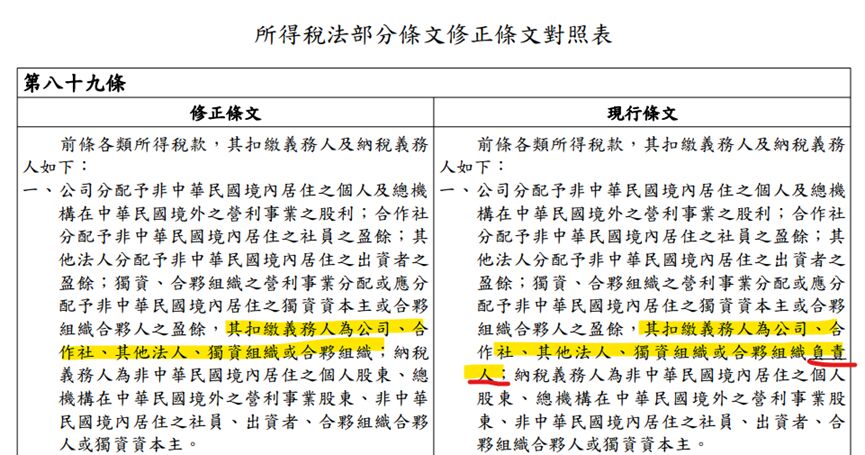

所得稅法第 89 條

1 前條各類所得稅款,其扣繳義務人及納稅義務人如下:

一、公司分配予非中華民國境內居住之個人及總機構在中華民國境外之營利事業之股利;合作社分配予非中華民國境內居住之社員之盈餘;其他法人分配予非中華民國境內居住之出資者之盈餘;獨資、合夥組織之營利事業分配或應分配予非中華民國境內居住之獨資資本主或合夥組織合夥人之盈餘,其扣繳義務人為公司、合作社、其他法人、獨資組織或合夥組織;納稅義務人為非中華民國境內居住之個人股東、總機構在中華民國境外之營利事業股東、非中華民國境內居住之社員、出資者、合夥組織合夥人或獨資資本主。

二、薪資、利息、租金、佣金、權利金、執行業務報酬、競技、競賽或機會中獎獎金或給與、退休金、資遣費、退職金、離職金、終身俸、非屬保險給付之養老金、告發或檢舉獎金、結構型商品交易之所得,及給付在中華民國境內無固定營業場所或營業代理人之國外營利事業之所得,其扣繳義務人為機關、行政法人、團體、學校、事業、破產財團之破產管理人、執行業務者或信託行為之受託人;納稅義務人為取得所得者。

所得稅法:一百十三年八月七日修正公布第 88、89、92、94-1、111、112、114、114-3 、126 條條文,自一百十四年一月一日施行。