阿摩線上測驗

阿摩線上測驗

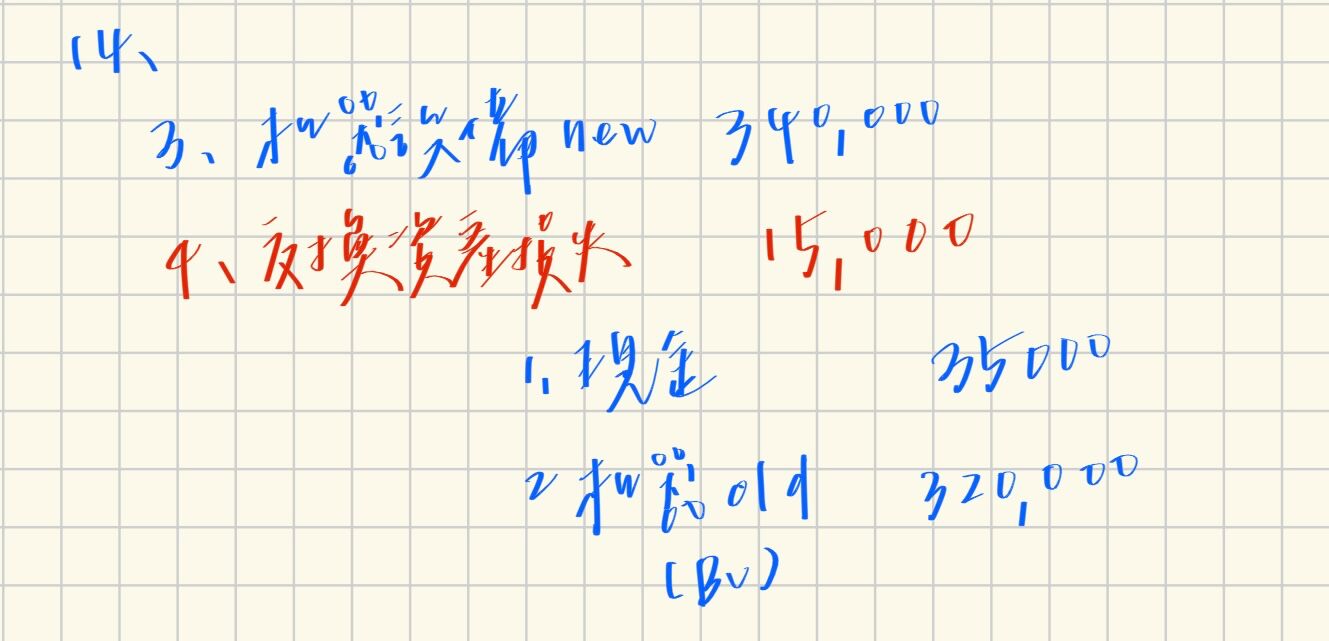

14 甲公司以一部機器(帳面金額$320,000,公允價值$305,000)與乙公司交換一部公允價值$340,000 之機器;甲另支付現金$35,000。假設該交換具商業實質且公允價值能可靠衡量,則甲公司應認列之交換損益為何?

(A)$35,000 利益

(B)$0

(C)$7,500 損失

(D)$15,000 損失

答案:登入後查看

統計: A(4), B(18), C(6), D(87), E(0) #3564121

統計: A(4), B(18), C(6), D(87), E(0) #3564121