阿摩線上測驗

阿摩線上測驗

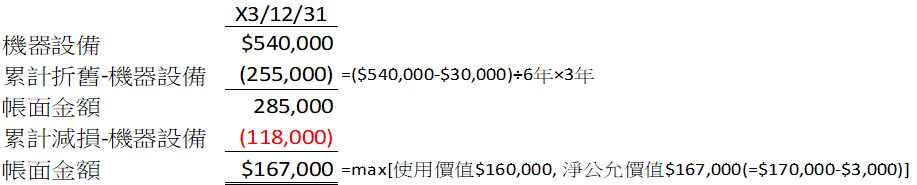

16 甲公司於X3年1月1日購入機器一部,成本$540,000,耐用年限6年,殘值$30,000,採直線法提列折舊,以成本模式衡量。X5年底因產業技術進步對該機器產生不利影響,經減損測試,估計該機器未來淨現金流入現值為$160,000,公允價值$170,000,處分成本$3,000,則X5年底甲公司應認列之減損損失金額為何?

(A)$0

(B)$118,000

(C)$125,000

(D)$203,000

答案:登入後查看

統計: A(6), B(111), C(30), D(13), E(0) #3429090

統計: A(6), B(111), C(30), D(13), E(0) #3429090

詳解 (共 3 筆)

Laney

#6571861

6

0