阿摩線上測驗

阿摩線上測驗

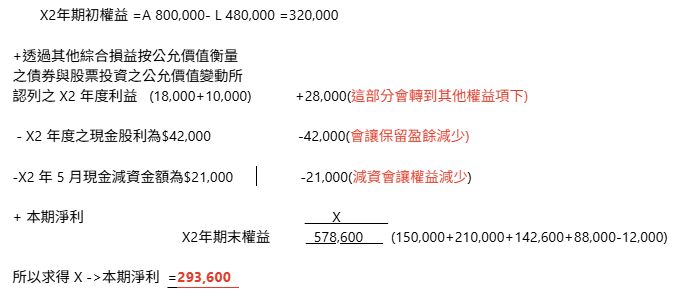

17 甲公司 X1 年 12 月 31 日資產與負債分別為$800,000 與$480,000;X2 年 12 月 31 日之權益相

關項目之帳面金額如下:股本$150,000,資本公積$210,000,保留盈餘$142,600,其他權益

$88,000(貸餘),庫藏股$12,000。若甲公司 X2 年 12 月 1 日以$33,000 處分於 X1 年 1 月 1 日

以$28,800 購入且分類為透過其他綜合損益按公允價值衡量之股票投資,且因透過其他綜合

損益按公允價值衡量之債券與股票投資之公允價值變動所認列之 X2 年度利益分別為$18,000

與$10,000。甲公司於 X2 年 12 月 31 日宣告 X2 年度之現金股利為$42,000,且預計於 X3 年

1 月 31 日支付;X2 年 5 月曾經現金減資金額為$21,000。則 X2 年度甲公司淨利為何?

(A)$293,600

(B)$297,800

(C)$307,800

(D)$321,600

答案:登入後查看

統計: A(47), B(40), C(28), D(21), E(0) #3151553

統計: A(47), B(40), C(28), D(21), E(0) #3151553

詳解 (共 2 筆)

黃娟娟

#5927183

甲公司 X2 年 12 月 1 日以$33,000 處分於 X1 年 1 月 1 日 以$28,800

甲公司 X2 年 12 月 1 日以$33,000 處分於 X1 年 1 月 1 日 以$28,800

購入且分類為透過其他綜合損益按公允價值衡量之股票投資-->

33000-28800=42000 (會從其他權益轉到保留盈餘,所以權益還是沒有變)

12

0