阿摩線上測驗

阿摩線上測驗

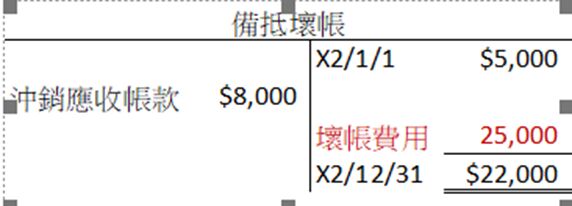

18 甲公司於 X1 年底編製財務報表時,經帳齡分析後估計應收帳款中有$5,000 將無法收回,因而報 導「備抵壞帳」為$5,000。到了 X2 年,該公司實際沖銷了$8,000 的應收帳款,並於 X2 年底再次 根據帳齡分析,估計應收帳款中仍有$22,000 將無法收回。請問:X2 年應認列「壞帳費用」為何? X2 年底「備抵壞帳」餘額應為多少?

(A)壞帳費用$22,000,備抵壞帳$14,000

(B)壞帳費用$25,000,備抵壞帳$22,000

(C)壞帳費用$19,000,備抵壞帳$22,000

(D)壞帳費用$17,000,備抵壞帳$22,000

答案:登入後查看

統計: A(13), B(84), C(35), D(9), E(0) #3482071

統計: A(13), B(84), C(35), D(9), E(0) #3482071