阿摩線上測驗

阿摩線上測驗

6 營利事業所得額之計算,以其本年度收入總額減除各項成本費用、損失及稅捐後之純益額為所得 額。下列敘述何者錯誤?

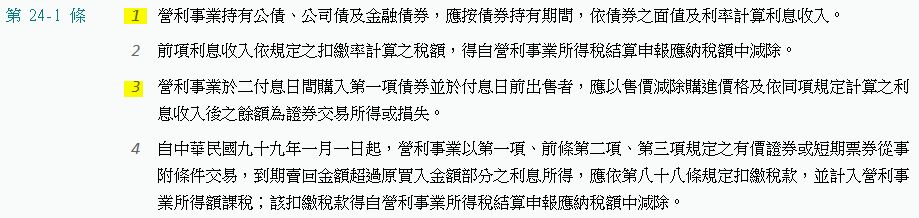

(A)營利事業持有金融債券,應按債券持有期間,依債券之面值及利率計算利息收入。若於二付息 日間購入金融債券並於付息日前出售者,應以售價減除購進價格,並減除依債券之面值及利率 計算之利息收入,餘額為證券交易所得或損失

(B)凡遭受不可抗力之災害損失受有保險賠償部份,不得列為費用或損失

(C)各種稅法所規定之滯報金、怠報金、滯納金等及各項罰鍰,不得列為費用或損失

(D)公司、合作社及其他法人之營利事業,因投資於國內其他營利事業,所獲配之股利或盈餘,計 入當年度所得額課稅

答案:登入後查看

統計: A(31), B(13), C(14), D(167), E(0) #3481714

統計: A(31), B(13), C(14), D(167), E(0) #3481714

詳解 (共 2 筆)

OvO

#6565423

營利事業所得額之計算,以其本年度收入總額減除各項成本費用、損失及稅捐後之純益額為所得額。下列敘述何者錯誤?

(A) 營利事業持有金融債券,應按債券持有期間,依債券之面值及利率計算利息收入。若於二付息日間購入金融債券並於付息日前出售者,應以售價減除購進價格,並減除依債券之面值及利率 計算之利息收入,餘額為證券交易所得或損失

(B) 凡遭受不可抗力之災害損失受有保險賠償部份,不得列為費用或損失

(C) 各種稅法所規定之滯報金、怠報金、滯納金等及各項罰鍰,不得列為費用或損失

(D) 公司、合作社及其他法人之營利事業,因投資於國內其他營利事業,所獲配之股利或盈餘,不計入當年度所得額課稅

4

0