阿摩線上測驗

阿摩線上測驗

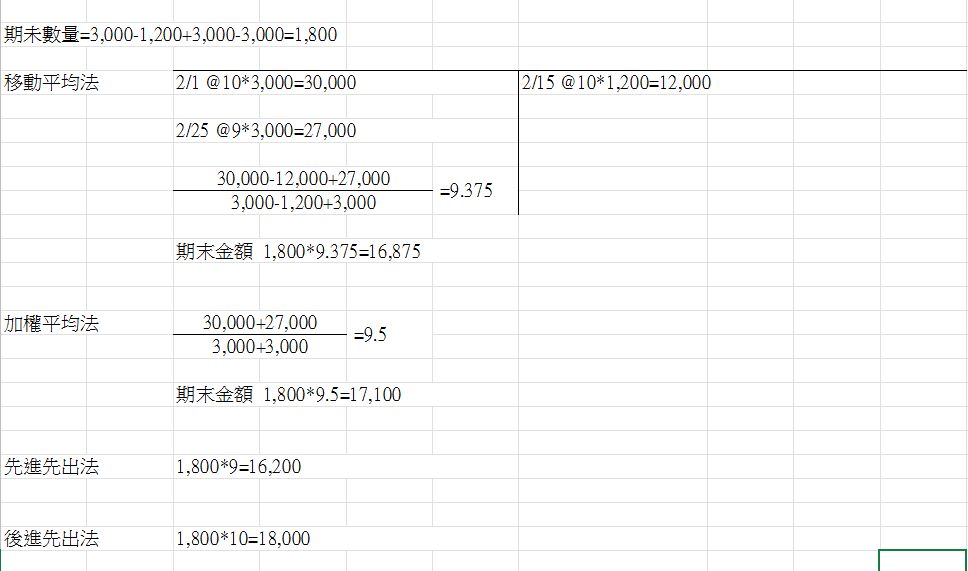

6 甲公司於 X1 年 2 月 1 日開業並採曆年制,X1 年 2 月 1 日買進每單位成 本$10 的商品 3,000 單位,X1 年 2 月 25 日買進每單位成本$9 的商品 3,000 單位。於 X1 年 2 月 15 日出售 1,200 單位及 X1 年 2 月 28 日出售 3,000 單 位之存貨。若甲公司期末帳上之存貨金額為$16,875,則該公司可能採用何 種存貨計價方法?

(A)永續盤存制下之移動平均法

(B)定期盤存制下之加權平均法

(C)定期盤存制下之先進先出法

(D)定期盤存制下之後進先出法

答案:登入後查看

統計: A(185), B(37), C(22), D(7), E(0) #3226278

統計: A(185), B(37), C(22), D(7), E(0) #3226278

詳解 (共 3 筆)

丁子

#6076331

8

0

洪小豬

#7341967

0

0