阿摩線上測驗

阿摩線上測驗

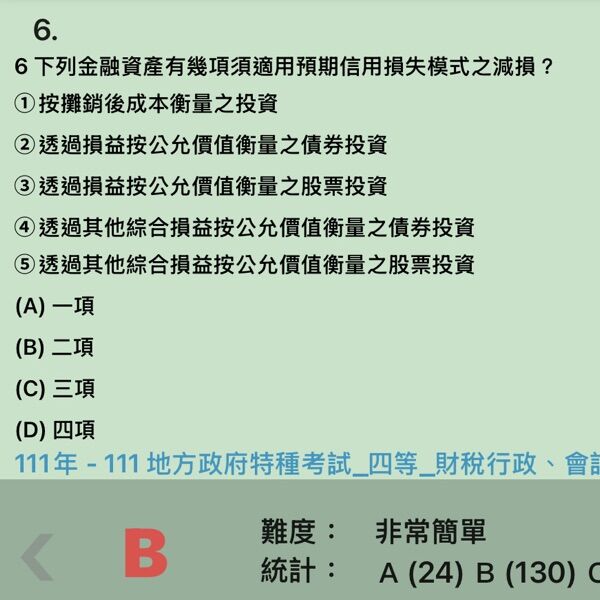

7. 下列有幾項應採用預期信用損失有關之減損會計處理?

⑴採權益法之股票投資

⑵按攤銷後成本衡量之債券投資

⑶透過損益按公允價值衡量之股票投資

⑷透過損益按公允價值衡量之債券投資

⑸透過其他綜合損益按公允價值衡量之股票投資

⑹透過其他綜合損益按公允價值衡量之債券投資

(A)共二項

(B)共三項

(C)共四項

(D)共五項

答案:登入後查看

統計: A(204), B(131), C(75), D(16), E(0) #2397771

統計: A(204), B(131), C(75), D(16), E(0) #2397771

詳解 (共 8 筆)

Teresa

#4236721

我國於107年1月1日開始適用IFRS 9,IFRS 9要求以下5項,必須按「預期信用損失模式」評估減損:

(1)按攤銷後成本衡量(AC),如應收帳款、應收租賃款

(2)透過其他綜合損益按公允價值衡量之純債務工具投資(FVTOCI之債務工具),如政府公債或普通公司債

(3)依IFRS 15認列之合約資產

(4)未入帳的不可撤銷放款承諾

(5)財務保證合約

50

0

我要上岸!

#6372891

同111地四#6

1

0