阿摩線上測驗

阿摩線上測驗

題組內容

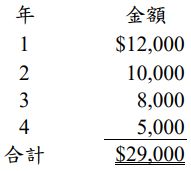

三、仁愛飲料公司正考慮以成本$28,000 購買一部裝瓶機器,預期耐用年限 4 年,無殘值。工廠管理者估計各年度現金營業成本的節省數如下:

仁愛飲料公司的加權平均資金成本為 12%。不考慮所得稅,並假設除 原始投資成本外,現金流量皆於期末時發生。 為該特殊裝瓶機器設備計算下列:(每小題 6 分,共 12 分)

仁愛飲料公司的加權平均資金成本為 12%。不考慮所得稅,並假設除 原始投資成本外,現金流量皆於期末時發生。 為該特殊裝瓶機器設備計算下列:(每小題 6 分,共 12 分)

(一)淨現值(四捨五入至整數)。

詳解 (共 4 筆)

私人筆記 (共 1 筆)

jack

私人筆記 #5436847